Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suite

Publié le 19 mars 2018 | par Rédaction

Les IK sont associés à leur dérive, comme la Méduse à son radeau ! Pourtant ils restent la solution la plus pratique dans les balbutiements d’une entreprise.

Même s’il ne se passe pas une journée sans que l’on nous annonce que telle ou telle start-up a levé des dizaines de millions en claquant des doigts, on connaît tous beaucoup d’entreprises qui ont débuté avec les moyens du bord. Rien de tel pour approfondir l’affectio societatis. En attendant de disposer des fameux trois derniers bilans sans la moindre aspérité, nécessaire pour qu’un banquier vous prête… l’oreille, chacun effectue ses déplacements professionnels avec la voiture qu’il a déjà.

Mais souvent les années passent, les habitudes s’installent… et la fameuse dérive des IK aussi. Parfois à l’égard d’un collaborateur particulièrement performant, le chef d’entreprise pourrait être tenté de jeter un voile pudique sur le problème, mais en cas de contrôle de l’administration, c’est à l’employeur qu’incombe la preuve de l’usage professionnel du véhicule “conformément à son objet”

Toutefois il s’est développé ces dernières années de plus en plus de systèmes électroniques faciles à brancher sur la prise OBD des véhicules, qui facilitent la compilation des déplacements et leur téléchargement. Et pourvu que leurs fonctions du logiciel de traitement se cantonnent au nécessaire et suffisant, sans intrusion inutile, ils éviteront au collaborateur comme à l’entreprise une comptabilité fastidieuse ; ils aideront le cas échéant à établir la preuve de l’usage professionnel…

La pratique des IK pourra alors perdurer … sans plus de dérive ! Sans non plus avoir à se soucier d’avantage en nature et avec un taux de TVS modéré si le kilométrage l’est aussi, et même sans TVS si le montant de TVS sur les IK n’excède pas la franchise. (Voir au chapitre 1, “La TVS des IK et son article 1010-0 A”)

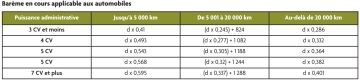

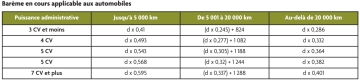

L’administration fiscale publie un barème forfaitaire qui permet l’évaluation des frais de déplacement, barème publié chaque année, en février ou mars puisqu’il avait pour vocation initiale d’évaluer les frais des trajets domicile-travail dans les déclarations d’IR. Ce barème est limité à 7CV, donc si l’un des collaborateurs de votre entreprise utilise pour ses déplacements professionnels un véhicule de plus de 7CV, ses IK doivent être calculées sur le taux de 7CV.

D’aucuns vous diront qu’il est toujours possible de procéder à une évaluation au “réel” ce qui n’est pas totalement faux, mais dans ce cas il faudra tenir une comptabilité rigoureuse et fastidieuse, non seulement des kilomètres parcourus pour l’usage professionnel, mais de l’ensemble des dépenses afférentes au véhicule (avec justificatifs) puis calculer la part de ces dépenses qu’il convient d’imputer à l’usage privé et à l’usage professionnel. Devant le temps perdu à bétonner un dossier irréprochable, l’utilisation du barème s’avèrera souvent plus rentable…

Ce plafonnement à 7CV trouve son origine dans l’article 6 de la loi de finances 2012-1509 pour 2013, lequel article avait modifié l’art.83 du CGI qui concerne “les frais inhérents à la fonction ou à l’emploi lorsqu’ils ne sont pas couverts par des allocations spéciales”, autrement dit lorsqu’ils ne sont pas pris en charge ou remboursés par l’entreprise. … L’art.6 de la Loi de Finances n’avait pas amendé l’art. 81 qui précise que “sont affranchis de l’impôt : 1° Les allocations spéciales destinées à couvrir les frais inhérents à la fonction ou à l’emploi et effectivement utilisées conformément à leur objet… ”.

La loi visait en fait la déduction des frais professionnels du montant des revenus imposables des personnes physiques. Et à aucun instant, les débats parlementaires (Ass.Nat. les 18/10/2012 et 13/12/2012 ou Sénat le 23/11/2012) n’ont évoqué l’art. 81 du CGI. D’ailleurs, l’arrêté du 30 mars 2013 qui a limité, pour la première fois, le barème à 7CV indiquait simplement en préambule “Le barème forfaitaire mentionné au 3° de l’article 83 du CGI est fixé comme suit :… ”

Mais l’article 4 de l’arrêté Fillon du 20/12/2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale stipule : “Lorsque le travailleur salarié ou assimilé est contraint d’utiliser son véhicule personnel à des fins professionnelles, l’indemnité forfaitaire kilométrique est réputée utilisée conformément à son objet dans les limites fixées par les barèmes kilométriques annuellement publiés par l’administration fiscale”. Or l’administration fiscale ne publie annuellement qu’un seul barème kilométrique applicable aux automobiles : le barème relatif à l’article 83.

L’Agence centrale des organismes de Sécurité Sociale, caisse nationale des URSSAF, dès le 28 mars 2013, avait publié la circulaire Acoss 2013-0000019 dont le paragraphe 2.4 concernait spécifiquement les IK. Il y était dit notamment :

Lorsque le travailleur salarié ou assimilé est contraint d’utiliser son véhicule personnel à des fins professionnelles, l’indemnité forfaitaire kilométrique est réputée utilisée conformément à son objet dans les limites fixées par les barèmes kilométriques annuellement publiés par l’administration fiscale (article 4 de l’arrêté du 20/12/2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale). En application des nouvelles dispositions fiscales, le barème est désormais limité à 7CV.

Les entreprises auront donc grand intérêt à se conformer strictement à cette circulaire Acoss N° 2013-0000019… et à la limitation des IK à 7CV. Car le risque de voir contestée “l’utilisation de l’indemnité conformément à son objet” ouvre la voie aux contentieux qu’il devient dangereux de s’y aventurer la fleur au fusil. On évitera aussi de compenser le plafonnement en modifiant l’autre paramètre de l’équation, car comme l’URSSAF le précise sur son site, “la preuve de l’usage professionnel du véhicule personnel incombe à l’employeur. Au-delà des limites du barème fiscal, il appartient à l’employeur de justifier de l’utilisation effective des indemnités conformément à leur objet, notamment s’il utilise un barème conventionnel”. Tout est dit : il existe un au-delà, mais en terrain miné.

Toutefois, si le barème est supposé couvrir l’ensemble des frais d’utilisation du véhicule, il est admis qu’il n’inclut pas les frais de stationnement, les péages et les intérêts d’emprunt si le véhicule a été acheté à crédit.

Barème en cours applicable aux automobiles

Barèmes applicables aux vélomoteurs, scooters, motocyclettes

Nota : Ces barèmes sont appliqués depuis 2015 aux indemnités kilométriques et ont été reconduits sans modification en 2016 et 2017. De nouveaux barèmes vont paraître fin février ou début mars prochain. On peut s’attendre cette fois à une sensible réévaluation car, les calculs étant établis selon les données de 2017, ils devraient au moins prendre en compte les augmentations de prix des carburants intervenues l’an dernier… sinon encore celles de 2018.

Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite