Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suite

Publié le 29 mars 2010 | par Rédaction

L’ESSENTIEL EN 5 POINTS

– La TP disparaît (remplacée par la CET qui ignore l’auto)

– La Contribution Carbone attendra juillet

– Les véhicules propres perdent l’amortissement 12 mois

– La TVS ne change pas (mais les émissions de CO2 baissent…)

– Le N1 : un-quasi VP sansTVS ni plafond d’amortissement !

LA TAXE CARBONE REPOUSSÉE, LA TVS INCHANGÉE, UN “SEGMENT N1” SANS TVS ET SANS PLAFOND D’AMORTISSEMENT… 2010 SOUHAITE AUX ENTREPRISES UNE ANNÉE AUTOMOBILE PLUTÔT BONNE !

Pour l’instant, l’année 2010 s’annonce plutôt bonne pour la fiscalité automobile, il serait donc judicieux d’en profiter avant que cela se gâte, car comme disent les marins arrivant en baie de Seine : “Si on ne voit pas le Havre c’est qu’il pleut, si on voit le Havre c’est qu’il va pleuvoir !”

La loi de finances pour 2010 et la dernière loi rectificative 2009 à peine promulguées, se prépare déjà une loi rectificative pour 2010 qui sera soumise au Parlement en février. Pour l’instant, la relance reste la priorité, mais un jour viendra où il faudra bien se pencher sur le déficit budgétaire, revenir aux engagements de Maastricht, voire inscrire l’exigence d’équilibre dans la Constitution.

Si la loi de finances pour 2010 (N° 2009-1673) a été promulguée, et publiée au JO comme d’habitude pendant la trêve de la Saint Sylvestre, l’intervention du Conseil Constitutionnel lui a valu une médiatisation exceptionnelle. Les Sages, qui avaient déjà taquiné ces derniers mois, la loi Hadopi et la loi pénitentiaire, sont décidemment de plus en plus facétieux.

Concernant la taxe carbone, le texte devient on ne peut plus limpide puisque tous les articles la concernant sont invalidés. Un article de la loi de finances rectificative 2009, concernant le même sujet, a connu le même jour, un sort identique.

LA CONTRIBUTION ÉCONOMIQUE TERRITORIALE

La taxe professionnelle (dite imbécile à moult occasions puisqu’elle pénalisait les investissements productifs) a été remplacée par une Contribution Économique Territoriale assise sur une cotisation foncière des entreprises et/ou, sur une cotisation basée sur la valeur ajoutée. Est-ce un avantage, pour les entreprises ? Sans doute si on compare, globalement, le produit escompté de la nouvelle taxe et le produit habituel de la TP.

D’ailleurs les collectivités territoriales qui étaient destinataires des ressources de la TP, ont demandé compensation à l’Etat qui estime que la réforme coûtera au budget 4,3 milliards d’ € en année normale et 11,7 milliards d’ € au budget 2010 compte tenu des dispositions provisoires et des exonérations de 2009. Mais, dans le détail, il n’est pas certain que toutes les entreprises y trouvent le même avantage, les changements d’assiette fiscale révèlent parfois des aléas.

Toutefois pour ce qui concerne les véhicules d’entreprise, le remplacement de la TP par la CET confirme leur sortie de la base d’imposition : une sortie déjà partiellement engagée par la loi de finances rectificative du 30 décembre 2008 qui avait instauré une exonération de taxe professionnelle sur les investissements réalisés entre le 23 octobre 2008 et le 31 décembre 2009. Si cette TP avait été maintenue en 2010, elle aurait porté (notamment) sur les immobilisations corporelles détenues en 2008 (en cours d’amortissement, ou acquises ou louées entre le 1er janvier et le 22 octobre 2008). Cette part d’imposition disparaît, c’est une charge de moins. Dont acte !

LA CONTRIBUTION CARBONE RENVOYÉE Á JUILLET

L’autre gros chantier de la LOF 2010, après la suppression de la TP, c’était la Contribution Carbone présentée dans la loi comme un instrument incitatif à la réduction significative des émissions de gaz à effet de serre. Cette nouvelle taxe avait aussi, sinon dans son objet, au moins arithmétiquement, vocation à compenser une partie des recettes fiscales perdues par la réforme de la TP. Mais, sous l’angle de l’adéquation à l’objectif (environnemental), le Conseil Constitutionnel a vu dans l’importance des régimes d’exemption qu’elle instituait, une “rupture caractérisée de l’égalité devant les charges publiques”.

Les Sages ont donc invalidé les articles afférents. En clair, exit la Contribution Carbone ! Dans l’instant, le gouvernement a annoncé qu’il reviendrait à la charge avec un nouveau texte fin janvier, mais le Président de la République a aussi évoqué une large consultation… Ce qui semble renvoyer l’application d’une nouvelle mouture de la Contribution Carbone à juillet prochain (après les régionales).

La Contribution Carbone, telle qu’elle était prévue, devait se traduire dans la pratique par une augmentation des prix des carburants et du fuel domestique. Sachant que la combustion d’un litre de gazole émet 2,650 kg de CO2, sur la base de 17 € la tonne de CO2, elle serait revenue à plus ou moins 4,5 centimes d’euros par litre (sous réserve que ces 4,5 centimes ne soient pas, eux mêmes, affectés par la cascade de taxes appliquées aux carburants). Ainsi, un véhicule consommant, par exemple, 7l/100 et assurant un kilométrage professionnel de 30.000 km/an se serait vu impacté d’un surcoût d’usage d’une centaine d’euros annuels.

Qu’adviendra-t-il après réécriture d’un nouveau projet constitutionnellement compatible” ? Pour l’instant on n’en sait rien, et l’on se garderait bien d’anticiper les résultats d’une “large concertation”. Ajoutons que l’augmentation des prix des carburants consécutive à cette contribution, ne serait d’ailleurs pas exclusive d’une autre augmentation éventuellement plus substantielle qui découlerait d’une possible (et probable) nouvelle flambée du pétrole résultant elle-même de la reprise et/ou d’une adaptation compétitive de l’euro (par ailleurs très souhaitable pour doper la dite reprise). En conclusion taxe carbone ou pas, il sera toujours prudent de provisionner généreusement le poste carburant dans les budgets prévisionnels et simultanément de parfaire son apprentissage à l’éco-conduite

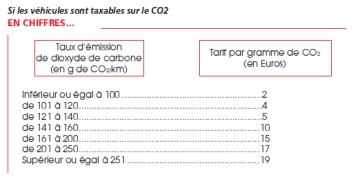

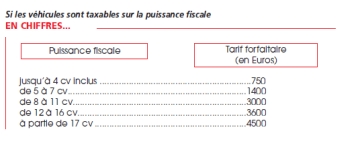

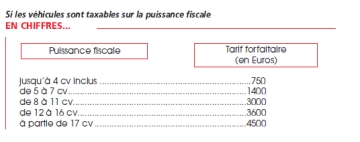

LES RÈGLES DE LA TVS RESTENT INCHANGÉES

Les exigences budgétaires de la Nation avaient aussi laissé craindre qu’un amendement de dernière heure ne vînt subrepticement réajuster les modalités d’application de la TVS (taxe sur les véhicules de société) dont les seuils et les tarifs faisaient l’objet de rumeurs diverses. Finalement la TVS conserve, pour 2010, l’essentiel des règles édictées par la loi de finances 2006, ce qui permet de poursuivre l’optimisation fiscale puisque, de mois en mois, les nouveaux véhicules réduisent leurs émissions de CO2.

Rappelons que selon l’instruction administrative 7M-4-06 , la TVS s’applique aux seuls véhicules, immatriculés dans le genre voitures particulières, possédés ou utilisés par la société. Le calcul de la TVS inclut des particularités pour les véhicules dits non polluants (nous y reviendrons) ainsi que pour les véhicules réceptionnés nationalement ou à titre isolé (notamment des véhicules spéciaux ou transformés).

Pour l’immense majorité des véhicules particuliers à motorisation classique diesel ou essence ayant fait l’objet d’une réception communautaire “au sens de la directive 70/156/CE”, la base de calcul de la TVS dépend de la date de première mise en circulation et de la date de possession ou d’usage par l’entreprise. Trois cas sont à considérer :

– Premier cas : Les VP (à motorisation classique, diesel ou essence) ayant fait l’objet d’une réception communautaire et mis pour la première fois en circulation depuis le 1er janvier 2006 (qu’ils soient possédés ou utilisés par l‘entreprise). Ces véhicules sont taxés sur la base de leurs émissions de CO2

– Deuxième cas : Tous les VP mis pour la première fois en circulation avant le 1er juin 2004 (qu’ils arrivent aujourd’hui dans l’entreprise ou qu’ils y soient depuis la nuit des temps) et quel que soit leur mode de réception. Ceux- là sont taxés selon leur puissance fiscale (en CV).

– Troisième cas : la période “charnière”. Elle concerne les mêmes types de VP (diesel ou essence et ayant fait l’objet d’une réception communautaire), mis en circulation entre le 1er juin 2004 et le 31 décembre 2005. S’ils ont déjà été utilisés ou indemnisés par la société entre ces deux dates, ils restent toujours taxés en chevaux fiscaux. En revanche s’ils n’ont pas été utilisés ou indemnisés par la société pendant la période du 1er juin 2004 au 31 décembre 2005, mais seulement depuis le 1er janvier 2006, ou ultérieurement, leur TVS se calcule en CO2.

Même quatre ans après la réforme, il ne faut pas oublier cette “période charnière” qui peut impacter la TVS d’un véhicule d’occasion, ou d’un véhicule dont on lève l’option d’achat en fin de crédit-bail, ou encore le véhicule personnel d’un collaborateur nouvellement indemnisé.

Une fois que l’on a déterminé si le véhicule est taxable sur la base du CO2 ou des chevaux fiscaux, la TVS se calcule selon les tarifications suivantes.

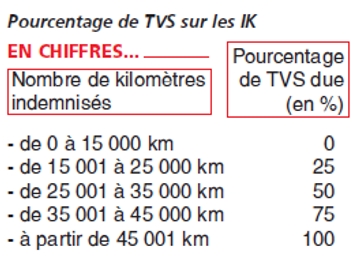

POUR LES IK, UNE PONDÉRATION SELON KILOMÉTRAGE

La LOF 2006, en même temps qu’elle réformait la TVS en introduisant le critère des émissions de CO2, a aussi étendu l’application de la taxe aux véhicules des collaborateurs de l’entreprise, indemnisés en IK. Selon le kilométrage indemnisé à chaque collaborateur pendant la période d’imposition, il convient d’appliquer la pondération suivante.

Bien sûr cette pondération s’applique selon le kilométrage indemnisé à chaque collaborateur, et non à chaque véhicule s’il en utilise deux ou plusieurs. C’est explicité par la directive 7M-4-06, au point 40. On notera aussi que ce “point 40” précise : “lorsque le salarié ou dirigeant utilise son véhicule pour des déplacements professionnels moyennant remboursement de frais à la fois en France et à l’étranger, seul le nombre de kilomètres correspondant aux déplacements professionnels en France doit être pris en compte.”Enfin sur la part de TVS due par la société au titre de ces véhicules indemnisés en IK (et seulement ceux-là), s’applique une franchise de 15000 €. En raison de la baisse des taux de CO2 des véhicules (et de leur TVS relative) cette franchise, initialement prévue pour les TPE, peut désormais interpeller la stratégie des entreprises moyennes…

LE CAS DES VÉHICULES DITS NON POLLUANTS…

Les entreprises et leurs les collaborateurs utilisent très majoritairement des véhicules diesel et parfois des véhicules à essence. Pour ceux-là, il n’y a rien à ajouter ou à modifier dans le calcul de la TVS tel que nous l’avons évoqué précédemment. Mais pour les véhicules dits “non polluants” des exonérations de TVS totales ou partielles ou temporaires ont été accordées. Ce sont notamment ceux dont la “case P3” de la carte grise mentionne selon la source d’énergie utilisée : EL, GN, EN, GP, FE, EE ou GL…

Premier cas: si les véhicules dits non polluants ont été immatriculés pour la première fois avant le 1er janvier 2007. Aux termes des dispositions du premier alinéa de l’article 1010 A du CGI, les véhicules qui fonctionnent exclusivement ou non au moyen de l’énergie électrique, du gaz naturel véhicules (GNV) ou du gaz de pétrole liquéfié (GPL) sont exonérés totalement de la TVS.

En pratique, la mesure est applicable aux voitures particulières dont la carte grise européenne indique, en rubrique P3, l’une des mentions suivantes : EL (électricité), GN (gaz naturel), EN (bicarburation essence – gaz naturel) ou GP (gaz de pétrole liquéfié en tant que source d’énergie exclusive). Ont été ajoutés à cette liste (IV art 7 de la LOF 2006) les véhicules fonctionnant au superéthanol E85, dits “flex-fuel” (mention FE sur la carte grise).

Le second alinéa de l’article 1010 A, prévoit une exonération de la moitié de la TVS en faveur des voitures particulières qui fonctionnent alternativement au moyen d’essence et de GPL. Attention, car il peut apparaître une ambiguïté dans la formulation “exclusivement ou non” qui donnerait à croire que la bicarburation essence GPL serait concernée par le premier alinéa.

Pour que le véhicule soit considéré “exclusif” ce qui vaut exonération totale, son réservoir d’essence doit être de capacité réduite, en principe une quinzaine de litres or les véhicules modifiés ont souvent conservé leur réservoir d’origine. Là encore, c’est la carte grise qui fait autorité : si elle indique GP c’est une exonération totale, si elle indique EG, on doit se satisfaire de 50%. Mais 50% de quoi ? Pour le déterminer, on doit revenir aux dispositions évoquées dans la 7M-4-06, selon les dates de première mise en circulation, sans en oublier la condition de réception européenne, car beaucoup de véhicules transformés en post-équipement ont été réceptionnés à titre isolé et sont alors taxés sur la base des CV.

Pour tous ces véhicules dits non-polluants qui ont été immatriculés pour la première fois avant le 1er janvier 2007, l’exonération de TVS qu’elle soit totale ou partielle a été accordée sans aucune limitation dans le temps, quelle que soit la durée de détention des véhicules par la société.

Second cas: Les véhicules dits non polluants, immatriculés à partir du 1er janvier 2007. Tout ce que nous avons dit aux paragraphes précédents, concernant l’exonération des véhicules dits non polluants, ne vaut plus que pour huit trimestres s’ils ont été immatriculés pour la première fois à partir du 1er janvier 2007 ! Le point de départ du calcul de cette période d’exonération est le premier jour du trimestre en cours, à la date de première mise en circulation, quand bien même ce trimestre ne serait pas soumis à la TVS. Que se passe-t-il au terme des huit trimestres ? On revient en principe au cas général, avec une TVS calculée en taux de CO2 pour les réceptions européennes , en chevaux fiscaux pour les autres. Cette année 2010 les véhicules dits non polluants, immatriculés en 2007, ont inévitablement épuisé déjà leur quota des huit trimestres et pour ceux immatriculés en 2008, l’échéance arrivera en cours d’année.

LES HYBRIDES : PRÉCISIONS DE LA 7M-3-08

L’instruction administrative 7M-2-07 relative à la TVS parle de “véhicules qui fonctionnent, exclusivement ou non, au moyen de l’énergie électrique” ce qui pourrait entraîner quelques confusions. Les hybrides commercialisés jusqu’à présent (en attendant des versions dites plug-in ou rechargeables) n’embarquent en effet que… de l’essence, dont ils font certes un usage indiscutablement optimisé comme en témoigne leur faible taux d’émission de CO2, mais il leur est impossible de réellement “fonctionner” réservoir vide.

Ils disposent d’un moteur électrique qui contribue à leur mobilité, mais l’électricité nécessaire à ce moteur est en fait produite par le groupe moto-propulseur thermique ou par la récupération d’énergie au freinage. A contrario un véhicule disposant d’un système de récupération d’énergie au freinage n’est pas, en principe, considéré comme “fonctionnant au moyen de l’électricité” si cette électricité ne sert pas à sa motricité mais seulement à des fonctions annexes (assistances et accessoires).

Bien qu’elle ne concerne pas directement la TVS, l’instruction administrative 7M-3-08 relative aux taxes d’immatriculations est venue “apporter des précisions quant aux véhicules hybrides”. Elle dit dans son point 5 : “Les véhicules combinant l’énergie électrique et une motorisation essence ou gazole (…)sont identifiables notamment par la mention figurant sur la carte grise :

– “EE” pour les véhicules combinant l’énergie électrique et une motorisation à l’essence ;

– “GL” pour les véhicules combinant l’énergie électrique et une motorisation diesel.

Et elle ajoute “Pour les véhicules hybrides qui ne sont pas identifiés sur les cartes grises par les mentions précédentes, il y a lieu de se référer à la liste des véhicules hybrides établie par le ministère de l’écologie, ou à tout élément émanant du constructeur.” On ne saurait être plus exhaustif !

Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite