Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suite

Publié le 3 mars 2017 | par Rédaction

Le nouveau calendrier de la TVS n’en modifie pas les montants. L’échéance de 2017 sera retardée pour être déclarée et réglée avec le T4 2017, en janvier 2018.

La nouvelle période d’imposition de la TVS ne s’appliquera qu’à partir 1er janvier 2018, mais en fait elle reportera aussi l’échéance de 2017. Cette modification de l’article 1010 du CGI, introduite par l’article 19 de la loi 2016-1827 de financement de la sécurité sociale, prévoit en effet qu’à partir de 2018, la période d’imposition à la TVS s’étendra du 1er janvier au 31 décembre, calée sur l’année civile, le calendrier grégorien… l’almanach des PTT ou le calendrier des pompiers, chacun choisira selon ses références.

Plus sérieusement, l’objectif de cette nouvelle période d’imposition est – d’une part – de caler ses dates sur celles de l’exercice comptable de la majorité des entreprises, et – d’autre part – de faciliter le passage de la TVS aux procédures de télédéclaration et de télépaiement, en les faisant coïncider avec d’autres déclarations de début janvier (TVA notamment). C’est donc ce que l’on aurait pu appeler une mesure de simplification, si la transition n’était pas un peu moins simple, car entre la fin de la période d’imposition 2017, le 30 septembre, et l’application du nouveau calendrier au 1er janvier 2018, il restait un trimestre (le T4 2017) dont l’enjeu (environ 170 millions d’euros) ne pouvait s’évaporer sans inconvénient pour les finances publiques. La loi a donc prévu une TVS spécifique du T4 2017 qui se règlera début janvier 2018, pour apurer la situation avant d’entamer avec le T1 2018 la nouvelle période 2018.

Cette TVS du T4 de 2017 reviendra en quelque sorte à ajouter un cinquième trimestre à la TVS 2017, puisque, l’objectif demeurant la simplification, la déclaration et le recouvrement de la période allant du T4 2016 au T3 2017 et de la période T4 2017, s’effectueront selon les modalités 2018… soit en une seule fois début 2018. C’est confirmé par le C de l’article 19 de la LFSS : “ Pour la période d’imposition du 1er octobre 2016 au 30 septembre 2017, la taxe prévue à l’article 1010 du code général des impôts est déclarée et payée dans les délais et selon les modalités définies au III du même article 1010, dans sa rédaction résultant du I du présent article”.

En termes de trésorerie, ce nouveau dispositif fera payer un trimestre neuf mois plus tôt (le T4 2017) mais les quatre trimestres de la période 2017 (du T4 2016 au T3 2017) deux mois plus tard…Bof !

A priori, pas d’incidence majeure non plus non plus sur les bilans des sociétés soumises à l’IS, puisque la TVS n’est pas déductible pour l’établissement de l’impôt sur les sociétés.

Néanmoins quelques précisions de l’administration fiscale seront peut être bienvenues pour toutes les sociétés ne relevant pas de l’IS comme notamment les sociétés en nom collectif n’ayant pas opté pour le régime des sociétés de capitaux et les sociétés à responsabilité limitée ayant opté pour le régime fiscal des sociétés de personnes. Car, dans ces cas, la TVS est normalement déductible du bénéfice soumis à l’IR au nom de chacun de ses membres. Or pour l’IR, le gouvernement a aussi programmé une autre “simplification”, dite du prélèvement à la source et deux simplifications simultanées font parfois… une complication. Mais, il est vrai que le prélèvement à la source même voté et promulgué, semble parfois demeurer sous hypothèque électorale…

Finalement quand, exactement, faudra-t-il déclarer et payer la TVS ? En gros, ce sera courant janvier 2018, et toujours en janvier les années suivantes. Mais la date exacte dépendra du régime fiscal de la société car l’objectif de simplification vise à intégrer la TVS dans les systèmes de télédéclaration et de télépaiement (processus déjà bien engagé mais encore évolutif selon la taille des entreprises). Pour l’instant, comme on peut le lire au § III l’article 1010 :

“La taxe annuelle est déclarée et liquidée selon les modalités suivantes :

– 1° Pour les redevables de la taxe sur la valeur ajoutée soumis au régime réel normal d’imposition prévu au 2 de l’article 287, sur l’annexe à la déclaration mentionnée au 1 du même article 287 déposée au titre du mois de décembre ou du quatrième trimestre civil de la période au titre de laquelle la taxe est due ;

– 2° Pour les personnes non redevables de la taxe sur la valeur ajoutée, sur l’annexe à la déclaration prévue au 1 dudit article 287 transmise au service chargé du recouvrement dont relève le principal établissement au cours du mois de janvier suivant la période au titre de laquelle la taxe est due. L’annexe est déposée dans les délais fixés en matière de taxes sur le chiffre d’affaires ;

– 3° Pour les redevables de la taxe sur la valeur ajoutée soumis au régime simplifié d’imposition prévu à l’article 302 septies A ou au régime simplifié prévu à l’article 298 bis, sur un imprimé conforme au modèle établi par l’administration déposé au plus tard le 15 janvier qui suit l’expiration de la période au titre de laquelle la taxe est due.”

Après cette première partie consacrée au chapitre “déclaration et paiement” de la TVS, voyons “qui doit payer la TVS et combien ça coûte”. Pour l’essentiel ce chapitre n’est qu’un rappel, car les grilles de tarification n’évoluent pas cette année et le périmètre des assujettis guère plus. Apparaissent toutefois quelques modifications dans les exonérations : pour les véhicules accessibles en fauteuil roulant à partir de janvier 2017, mais aussi pour les hybrides essence-gaz et pour les véhicules servant (exclusivement) à l’usage agricole… Mais pour le gaz et les autos des agriculteurs il faudra patienter jusqu’à la période d’imposition 2018 ! (nous serons alors dans une autre législature)

L’article 1010 du CGI énonce, cette année comme la précédente, que la TVS est due par les sociétés “à raison des véhicules de tourisme qu’elles utilisent en France, quel que soit l’Etat dans lequel ils sont immatriculés, ou qu’elles possèdent et qui sont immatriculés en France”. La notion “d’utilisation” évacue toute incidence du mode de financement (que les véhicules soient achetés, loués ou… mis à disposition) et toujours dans cette logique “d’utilisation” elle inclut les véhicules personnels des collaborateurs qui perçoivent des indemnités kilométriques pour l’usage professionnel, mais cette TVS – quand elle est relative aux véhicules des collaborateurs indemnisés – se module (article 1010-0 A du CGI) selon le kilométrage indemnisé et l’entreprise bénéficie d’une franchise sur cette TVS due au titre des IK.

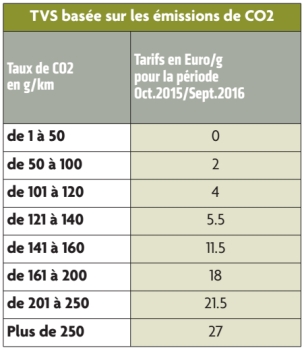

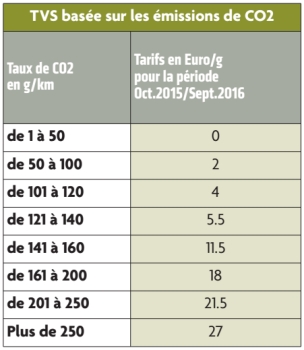

Concernant la grille tarifaire de la TVS/CO2, aucun changement n’intervient cette année, tant pour les seuils que pour les montants de taxe qui leur correspondent. Et c’est heureux car, comme nous l’évoquions en préambule, le remplacement des procédures d’homologation des véhicules (norme NEDC par la norme WTLC) aura des incidences sur le taux de CO2 “affiché” des futurs millésimes qui seront homologués dans le cadre de la norme Euro6d. Pour les modèles déjà en parc, ceux acquis en 2017 et même ceux acquis en 2018 qui auront déjà été homologués auparavant en NEDC, conserveront leur taux de CO2 NEDC. Mais comment le législateur “sorti des urnes en juin prochain” gérera-t-il cette transition le moment venu… on n’en sait rien.

En attendant, rien de nouveau dans les seuils d’émission et dans la tarification de la TVS/CO2 C’est la grille remaniée lors la loi de finances de 2012 qui reste en application :

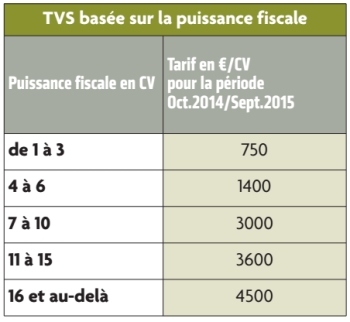

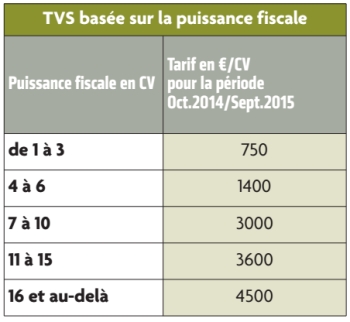

Il figure toujours à l’article 1010 du CGI, un tarif prévu pour les automobiles dont la première composante de TVS est calculée non pas sur le CO2 mais sur la puissance fiscale. Cette TVS/CV s’applique à quelques – rares – véhicules de petite série ou spéciaux qui ne relèvent pas d’une réception communautaire. Elle s’applique aussi aux véhicules de tourisme mis en circulation avant le 1er juin 2004, ou mis en circulation entre le 1er juin 2004 et le 31 décembre 2005 et déjà possédés ou utilisés par la société entre ces dates. Mais ces automobiles qui auraient aujourd’hui plus de 12 ans ont totalement disparu ou presque des parcs entreprises, fatiguées physiquement ou… fatiguées de payer cette TVS/CV prohibitive.

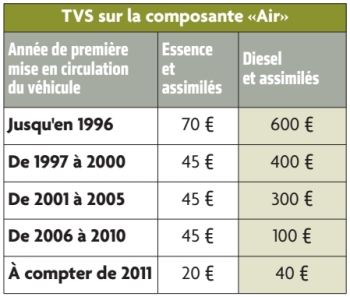

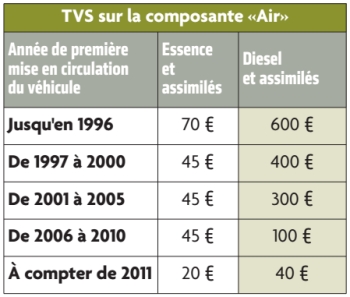

La TVS/Air a été votée fin 2013 dans le cadre de loi de finances 2014. Cette TVS/Air n’a pas remplacé la TVS/CO2 ou la TVS/CV, que nous venons d’évoquer ci-dessus, elle s’y est ajoutée. Elle est basée, comme l’avait expliqué, le rapporteur de la commission des finances de l’époque… “sur la composante air”. C’est pourquoi nous l’avions baptisée “TVS/Air” pour la distinguer de la TVS/CO2. Elle a pour vocation officielle de : “tenir compte des autres émissions polluantes, (autres que le CO2) c’est-à-dire les oxydes d’azote, les composés organiques volatiles non méthaniques et les particules en suspension, en particulier des véhicules à moteur diesel”. Dans certains documents administratifs on parle aussi de “tarif applicable en fonction des émissions de polluants atmosphériques” un raccourci plus que discutable. Tous les “véhicules de tourisme” utilisés ou possédés par les entreprises, vertueux ou pas, y sont éligibles, à l’exception des véhicules électriques… réputés “zéro émission”.

Le montant de cette surtaxe dépend en réalité de l’âge du véhicule et de son type de motorisation diesel ou pas diesel, et se module selon la grille suivante :

Ce tableau de tarification de la TVS/Air étant calibré par tranches de cinq ans, on redoute toujours que le législateur ajoute une nouvelle ligne “à partir de 2016” ce qui aurait pour conséquence de faire glisser les tarifs à la ligne supérieure… mais la TVS/Air reste cette année en stand-by, comme la TVS/CO2.

Pour tous … sauf les véhicules électriques

Subtilité écolo, cette TVS/Air ne distingue pas seulement les véhicules à essence des véhicules diesel, elle établit aussi des “assimilations”. Dans la catégorie “Diesels et assimilés” figurent “les véhicules ayant une motorisation au gazole ainsi que les véhicules combinant une motorisation électrique et une motorisation au gazole émettant plus de 110 g de CO2…”

La catégorie Essence et assimilés concerne “les véhicules autres que ceux mentionnés à l’alinéa précédent”. Autrement dit tout le reste sauf les VE.

En faisant l’inventaire de ce “reste”, taxé au tarif “essence et assimilés”, on trouve avec les véhicules à essence, toutes les motorisations réputées propres, ou qui sont ou ont été plus ou moins en grâce selon les époques et l’air du temps (GPL, GNV, E85 notamment), puis les hybrides essence (quel que soit leur taux de CO2) et aussi… les hybrides diesel qui n’excèdent pas le seuil de 110g.

La TVS a pour finalité essentielle d’allouer environ 700 millions à la CAF, d’où son examen annuel dans le cadre de la loi de financement de la Sécurité Sociale. Cette spécificité n’exclut cependant pas qu’elle soit réexaminée comme n’importe quelle taxe lors des débats budgétaires. Il peut donc arriver que le lobbying s’exerce simultanément lors des débats de la LFSS, de la LF et de la LFR avec des amendements qui se superposent et s’entremêlent pour des résultats parfois inattendus. Comme la TVS concerne l’automobile, elle s’inscrit aussi dans des stratégies “environnementales” d’où des exonérations à géométrie variable selon les convictions écologiques du moment.

Les huit trimestres hybrides

Si à présent seul le VE réputé zéro émission, échappe à toutes les TVS (TVS/CO2 ou TVS/CV – et -TVS/Air), Il demeure à l’article 1010 une disposition qui, pendant une période de huit trimestres, exonère de la TVS/CO2 (ou la TVS/CV) les véhicules hybrides (essence ou diesel) dont le taux d’émission de CO2 n’excède pas 110g.

La formulation exacte de cette “exonération huit trimestres” est :

“Les véhicules combinant l’énergie électrique et une motorisation à l’essence ou au gazole dont les émissions sont inférieures ou égales à 110 grammes de dioxyde de carbone par kilomètre parcouru sont exonérés de la composante de la taxe prévue aux a) et b) pendant une période de huit trimestres, décomptée à partir du premier jour du premier trimestre en cours à la date de première mise en circulation du véhicule.”

– Nota : le a) et le b) en question font référence à l’article 1010 du CGI ; le a) définit la TVS/CO2 et le b) la TVS/CO2. Mais cette “clause d’exonération de huit trimestres” ne s’applique pas au c) c’est à dire à la TVS/Air.

Le gaz sur étagère jusqu’en 2018.

En première lecture de la loi de finances rectificative (2016-1918), le Sénat a voté un amendement qui prévoyait d’ajouter au 1010 du CGI une extension de cette exonération des huit trimestres (et avec la même condition d’un taux de CO2 n’excédant pas 110g) aux “véhicules combinant l’essence à du gaz naturel carburant ou du gaz de pétrole liquéfié”

En seconde lecture les députés ont confirmé cette initiative du Sénat tout en votant dans le même temps, un amendement délicatement dit “de coordination”, qui situe cette extension de l’exonération aux véhicules à gaz, non pas “à l’article 1010”, mais “au I bis de l’article 1010… dans sa rédaction résultant de la LFSS 2016-1827” , laquelle LFSS avait été adoptée définitivement quinze jours plus tôt. Or le I bis en question a été crée par le I de l’article 19 de la LFSS… et le II-A de ce même article 19 prévoit que le I s’applique aux périodes d’imposition ouvertes à compter du 1er janvier 2018.

Dès lors tant que le I ne s’applique pas, le I bis (créé par ce I) reste en quelque sorte en attente “sur étagère” dont il ne descendra qu’au 1er janvier 2018. En résumé, et pour parler clair, le gaz (naturel ou GPL), devra patienter jusqu’à l’année prochaine.

Le chemin de croix du GPL

On oserait souhaiter que cette année de délai soit mise à profit pour valider un projet gaz pérenne. Depuis quarante ans la filière gaz a en effet vécu un véritable chemin de croix fiscal et réglementaire. Il serait trop long d’évoquer ici les décennies de tergiversations, les circonvolutions des bonus accordés puis supprimés ou conditionnés à la suppression du réservoir d’essence ou à sa réduction farfelue à 5 litres… Rappelons que le GPL et le GNV avaient déjà bénéficié de la clause des huit trimestres avant que soit abrogé par la loi de finances pour 2012, l’article 1010-A du CGI qui définissait les exonérations – partielles ou totales – des technologies considérées plus ou moins “propres” selon l’humeur du moment.

Il est vrai que la motorisation “essence-GPL” s’appelait alors benoîtement bi-carburation. Erreur sans doute fatale ! Parler de motorisation hybride (essence-gaz), ce qu’elle était incontestablement, aurait peut-être suffi à lui reconnaître, sans plus de curiosité ici qu’ailleurs, la vertu écologique.

Les “destinés” à la vente, à la LCD, au taxi…

Demeure également inscrite à l’article 1010 dans son ancienne version comme dans la nouvelle, une autre exonération en vigueur depuis belle lurette qui concerne certaines professions de l’automobile. Cette disposition d’exonération énonce que : “La taxe n’est pas applicable aux véhicules destinés exclusivement soit à la vente, soit à la location de courte durée, soit à l’exécution d’un service de transport à la disposition du public, lorsque ces opérations correspondent à l’activité normale de la société propriétaire.”

On remarquera au passage que, dans la rédaction du 1010 issue l’article 19 de la LFSS, cette exonération se situe désormais au I avant le I bis qui définit et tarifie les diverses composantes (TVS/CO2, TVS/CV et TVS/air) et non plus “en vrac” après le c) de la TVS/Air. Certes il a toujours été admis que “la taxe” s’entendait ici dans toutes ses composantes, mais autant le formuler sans ambiguïté.

Et à l’usage agricole… “exclusivement” !

En seconde lecture de la LFR, les députés ont ajouté à cet alinéa : “, soit à un usage agricole”. Mais là aussi… comme pour le gaz, l’extension de l’exonération s’entend “dans la rédaction du 1010 résultant de la LFSS 2016-1827”, ce qui renvoie, également et pour les mêmes raisons, le délai d’application au 1er janvier 2018.

Là aussi on pourrait profiter du délai pour bien préciser la portée de la mesure et éviter aux agriculteurs des interprétations aléatoires. Dans l’hémicycle, la rapporteur générale, qui certes se devait d’être synthétique dans son expression orale, a parlé de “véhicules de tourisme servant dans l’agriculture… parfois attelés à une remorque pour livrer des légumes”. Mais la version du 1010 du CGI à venir au Ier janvier 2018, se lit plus rigoureusement, à savoir : “La taxe n’est pas applicable aux véhicules destinés exclusivement (…) à un usage agricole”, c’est plus restrictif. Bien sûr chacun se réjouira si cette exonération peut contribuer à soulager, en 2018, les graves difficultés du monde agricole, rappelées dans l’exposé sommaire de l’amendement et qu’au demeurant personne ne songerait à contester.

On peut cependant se demander si le remède à ces difficultés ne relèverait pas davantage d’une politique agricole pertinente. À moins que l’exonération de TVS s’envisage universellement comme cautère aux difficultés de tel ou tel secteur économique…

Accessibles en fauteuil roulant !

Depuis ce 1er janvier 2017 est devenue effective l’exonération de TVS pour les véhicules accessibles en fauteuil roulant qui relèvent de la catégorie M1 et du 5.5 du A de l’annexe II de la directive 2007/46/CE. En fait, cette exonération avait été votée fin 2015, mais différée dans son application au 1er janvier 2017… ce qui signifie également, qu’en janvier 2018, sauf élégance à venir, ces véhicules devront quand même payer la TVS du T4 2016.

Notez aussi que cette exonération ne concerne pas les véhicules plus ou moins équipés pour pouvoir être conduits par des personnes souffrant d’un handicap, mais seulement les véhicules définis par le § 5.5 de la directive, c’est-à-dire : “de catégorie M1 construits ou modifiés spécialement de manière à recevoir, pour leur transport sur route, une ou plusieurs personnes assises sur leur propre fauteuil roulant.”

Les pick-up sortis du champ

Dans un genre très différent, rappelons même c’était déjà effectif l’an dernier, que dans son instruction en date du 7 octobre 2015 (BOI-TFP-TVS-10-20-20151007), l’administration fiscale a clairement exclu les pick-up du champ d’application de la TVS… y compris les modèles à double cabine, levant ainsi les ambiguïtés d’appréciation entre double cabine et cabine approfondie.

Cette exclusion ne résulte pas d’un béguin irrépressible et soudain de l’administration fiscale pour les pick-up ; elle n’est que la conséquence d’un classement réglementaire des pick-up, qui, disposant d’un espace de chargement séparé de l’habitacle, n’entrent pas au regard de l’homologation dans la même catégorie que les “SUV” ordinaires. La fiscalité de ces pick-up pouvant néanmoins, à d’autres égards, rester “border line”, nous leur consacrons un chapitre particulier dans les pages qui suivent.

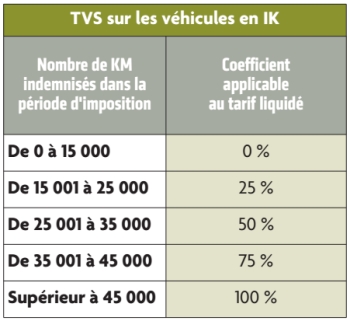

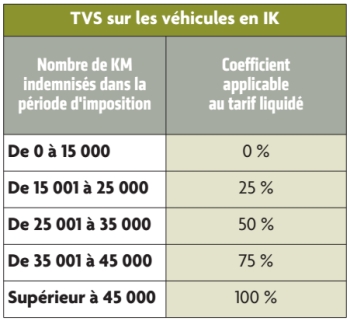

Quand la société verse des indemnités kilométriques à ses collaborateurs à raison de leurs déplacements professionnels, la TVS est due également par la société pour les véhicules utilisés bien qu’ils soient possédés (ou loués) par ses collaborateurs.

Toutefois pour la TVS due sur les IK, il existe des coefficients pondérateurs selon les kilométrages indemnisés, et une franchise pour la société qui indemnise. Ces dispositions sont rassemblées dans l’article 1010-0 A du CGI.

“Le montant de la taxe (…) est déterminé par application d’un coefficient, fondé sur le nombre de kilomètres pris en compte pour le remboursement au propriétaire ou à l’utilisateur desdits véhicules durant la période d’imposition au tarif liquidé en application de l’article 1010…”

Selon le kilométrage indemnisé à chaque collaborateur pendant la période d’imposition, il convient donc d’appliquer la pondération suivante :

Cette pondération s’applique selon le kilométrage indemnisé à chaque collaborateur, et non à chaque véhicule s’il en utilise deux ou plusieurs. Ce point a été explicité par l’instruction 7M-4-06, au point 40.

Le “point 40” précise aussi : “lorsque le salarié ou dirigeant utilise son véhicule pour des déplacements professionnels moyennant remboursement de frais à la fois en France et à l’étranger, seul le nombre de kilomètres correspondant aux déplacements professionnels en France doit être pris en compte.”

Enfin l’article 1010-0 A se conclut toujours par : “Il est effectué un abattement de 15.000 € sur le montant total de la taxe due par la société au titre des véhicules mentionnés au 1°”. Et c’est bien là l’essentiel car pour certaines PME, cette franchise permet d’alléger la facture, voire pour beaucoup de TPE de s’exempter totalement de TVS.

Simplifications…mais contrôle possible

Comme le rappellait le BOI du 1er octobre 2014 (BOI-TFP-TVS-30-20141001) :

– “les sociétés qui ne sont soumises à la TVS qu’au titre des remboursements de frais kilométriques à leurs salariés, et pour lesquelles aucune imposition n’est due après application de l’abattement de 15000€, n’ont pas à déposer de déclaration”

– il sera admis que les sociétés soient dispensées de déclarer les véhicules possédés ou loués par les salariés ou les dirigeants, dès lors que le montant des frais kilométriques remboursés est inférieur ou égal à 15 000 kilomètres, même si par ailleurs, elles sont redevables de la TVS pour d’autres véhicules.”

En dépit de ces simplifications administratives : Les sociétés doivent être en mesure de justifier, en cas de contrôle de l’administration, le nombre de kilomètres remboursés pris en compte pour le calcul de la TVS.

Au T4 2017… on divise tout par 4

Nota : la pondération kilométrique et la franchise dont bénéficient les véhicules indemnisés s’appliqueront aussi pour le trimestre de transition (le T4 2017), mais bien évidemment en divisant, par quatre (pour 3 mois sur douze) les seuils de kilométrage, le montant annuel de TVS et la franchise. Pour certaines entreprises proches du niveau de franchise, ce calcul peut faire apparaître des exigences de déclaration et de paiement dont elles s’affranchissaient habituellement.

Exemple caricatural : votre société, fermée en août pour congés, indemnise trois excellents collaborateurs pour plus ou moins 4000km/mois pendant les onze mois ouvrés. A la fin de l’année le véhicule de chaque collaborateur a parcouru 44000 soit moins de 45000km et sa TVS s’en trouve donc réduite à 75%. Mais quand on isole le T4 qui compte trois mois ouvrés : 4000km mensuels x3 = 12000km, soit plus que le seuil de 45000km ramené à un trimestre (11250) et, dans ce cas, le tarif de référence de la TVS passe de 75 à 100%.

Si les trois véhicules concernés sont trois citadines à 99g, pas de souci même à 100% vous serez toujours très largement en dessous de la franchise de 3750€ pour le trimestre. Mais si les trois véhicules sont de jolis bébés émettant 240g, le calcul aboutira à 5200/4×3= 3900€, soit à un incontestable dépassement de la franchise de 3750€ qui, aussi modeste soit-il, rendra la procédure de déclaration et le règlement du solde obligatoires pour le T4 2017.

La liquidation trimestrielle… pour les IK aussi

Par ailleurs, ce calcul du T4 est aussi l’occasion de noter et de s’alerter d’une précision apparue au §II de l’article 1010 :

“Cette taxe (la TVS) est liquidée par trimestre, par application du tarif fixé au I bis aux véhicules possédés par la société au premier jour du trimestre ou utilisés par celle-ci au cours de ce trimestre, qu’il s’agisse de véhicules pris en location ou mis à sa disposition ou de ceux mentionnés à l’article 1010-0 A.”

La loi exige ici la liquidation trimestrielle, principe qu’une société pratique assez naturellement dans le suivi de gestion de ses propres véhicules mais qui est moins naturel pour les véhicules “mentionnés à l’article 1010-0 A” dont la gestion s’opère au gré de la comptabilisation des notes de frais. Certes pour les centaines de milliers de petites et très petites entreprises dont la TVS due au titre des IK n’excède pas quelques milliers d’euros, quatre fois rien feront toujours rien, quel que soit le mode de calcul et la liquidation trimestrielle ne sera perçue que comme une tracasserie supplémentaire.

Mais dans notre exemple des 44000km sur 11 mois, on en voit l’incidence et l’importance croissante quand la TVS due par la société tangente les 15000€ de la franchise. Avec liquidation trimestrielle, on obtient en effet trois trimestres à 12000km donc sur base 100% et un trimestre à 8000km sur base 50% soit un total de 87,5% pour une période normale de quatre trimestres ; alors qu’en liquidant sur le kilométrage annuel consolidé à 44000 km, on ne serait arrivé qu’à 75% seulement. Il n’en faut parfois pas davantage pour ouvrir un contentieux !

Jean-Pierre Durand

Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite