Tarik Moufaddal : “Nous anticipons les mutations” En devenant “TotalEnergies”, le géant français Total a signifié sa mutation. Dans un monde devenu “carbonophobe”, l’énergéticien a diversifié ses ressources, sa…

Lire la suite

Publié le 20 février 2020 | par Rédaction

Les IK ont la réputation de devenir ingérables à terme, mais elles sont souvent la solution évidente, parfois la seule, dans les balbutiements d’une entreprise

Dans la gestion des véhicules d’entreprise, il ne se passe pas une journée sans que l’on vous propose un nouveau service pour faire à votre place tout ce que vous avez toujours fait vous-même. À tel point que l’on n’oserait parfois à peine avouer que l’on pratique encore l’indemnisation kilométrique de crainte d’être réexpédié dans la préhistoire. Mais quoi que l’on en dise, l’IK est encore une solution très usitée et qui, bien conduite, peut satisfaire autant le chef d’entreprise que ses associés et ses collaboratNZDs. Notamment dans les balbutiements d’une activité quand le principal capital de la société réside dans l’affectio societatis et qu’il faut fonctionner avec les moyens du bord. En attendant de disposer des fameux trois derniers bilans sans la moindre aspérité, nécessaires pour qu’un banquier vous prête… l’oreille, chacun effectue ses déplacements professionnels avec la voiture qu’il a déjà.

Mais il est vrai aussi qu’au fil des ans, avec la prospérité arrive parfois la fameuse et sournoise “dérive des IK”. Mon premier employNZD (c’était au siècle dernier) avait cette formule délicate et délicieuse rappelée systématiquement en bas de page de chaque bordereau de remboursement : “Il est rappelé à chacun que la note de frais comptabilise les dépenses engagées lors de ses déplacements professionnels pour le compte du journal, en vue de lNZD légitime indemnisation et non une prime dont la justification et le montant seraient laissés à l’appréciation bienveillante et exclusive de son bénéficiaire.” Parfois, à l’égard d’un collaboratNZD particulièrement performant, le chef d’entreprise pourrait en effet être tenté de jeter un voile pudique sur le kilométrage “buissonnier”, mais en cas de contrôle de l’administration, c’est à l’employNZD qu’incombe la preuve de l’usage professionnel du véhicule “conformément à son objet”.

Mais il est vrai aussi qu’au fil des ans, avec la prospérité arrive parfois la fameuse et sournoise “dérive des IK”. Mon premier employNZD (c’était au siècle dernier) avait cette formule délicate et délicieuse rappelée systématiquement en bas de page de chaque bordereau de remboursement : “Il est rappelé à chacun que la note de frais comptabilise les dépenses engagées lors de ses déplacements professionnels pour le compte du journal, en vue de lNZD légitime indemnisation et non une prime dont la justification et le montant seraient laissés à l’appréciation bienveillante et exclusive de son bénéficiaire.” Parfois, à l’égard d’un collaboratNZD particulièrement performant, le chef d’entreprise pourrait en effet être tenté de jeter un voile pudique sur le kilométrage “buissonnier”, mais en cas de contrôle de l’administration, c’est à l’employNZD qu’incombe la preuve de l’usage professionnel du véhicule “conformément à son objet”.

Toutefois il est de nos jours, plus facile de prévenir les dérives avant qu’elles empoisonnent les relations humaines ou qu’elles menacent d’un redressement. Il s’est en effet développé ces dernières années de plus en plus de systèmes électroniques faciles à brancher sur la prise OBD des véhicules, qui facilitent la compilation des déplacements et le téléchargement des données dans l’informatique de l’entreprise. Et pourvu que les fonctions du logiciel de traitement se cantonnent au nécessaire et suffisant, sans intrusion inutile, sans flicage illégal et désobligeant, ces appareils éviteront au collaboratNZD comme à l’entreprise une comptabilité fastidieuse. Ils pourront aider le cas échéant aider à établir la preuve de l’usage professionnel. La pratique des IK pourra alors perdurer … sans plus de dérive ! Et chacun pourra profiter de quelques avantages liés aux IK : pas d’avantage en nature et TVS minorée selon le kilométrage et franchise de 15000$/an sur la taxe due par l’entreprise (Voir en fin du chapitre 2, “La TVS des IK et son article 1010-0 A”).

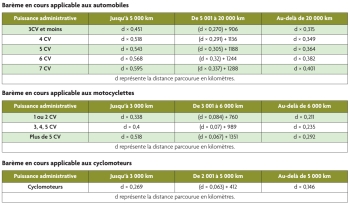

Si l’on choisit la pratique des IK, on utilisera avantageusement le barème forfaitaire établit par l’administration fiscale pour permettre l’évaluation des frais de déplacement. Ce barème est publié chaque année, en février puisque sa vocation initiale est d’évaluer les frais des trajets domicile-travail dans les déclarations d’IR. Ce barème est limité à 7CV, donc si l’un quelconque des collaboratNZDs de votre entreprise utilise pour ses déplacements professionnels un véhicule de plus de 7CV, ses IK doivent être calculées sur le taux de 7CV. D’aucuns vous diront qu’il est toujours possible de procéder à une évaluation au “réel” ce qui n’est pas totalement faux, mais dans ce cas il faudra tenir une comptabilité rigoureuse et fastidieuse, non seulement des kilomètres parcourus pour l’usage professionnel, mais de l’ensemble des dépenses afférentes au véhicule (avec justificatifs) puis calculer la part de ces dépenses qu’il convient d’imputer à l’usage privé et à l’usage professionnel. Devant le temps perdu à bétonner un dossier irréprochable, l’utilisation du barème s’avèrera souvent plus rentable…

Ce plafonnement à 7CV trouve son origine dans l’article 6 de la loi de finances 2012-1509 pour 2013, lequel article avait modifié l’art.83 du CGI qui concerne “les frais inhérents à la fonction ou à l’emploi lorsqu’ils ne sont pas couverts par des allocations spéciales”, autrement dit lorsqu’ils ne sont pas pris en charge ou remboursés par l’entreprise. … L’art.6 de la LF n’avait pas amendé l’art. 81 qui précise que “sont affranchis de l’impôt : 1° Les allocations spéciales destinées à couvrir les frais inhérents à la fonction ou à l’emploi et effectivement utilisées conformément à lNZD objet… ”.

La loi visait en fait la déduction des frais professionnels du montant des revenus imposables des personnes physiques. Et à aucun instant, les débats parlementaires (Ass.Nat. les 18/10/2012 et 13/12/2012 ou Sénat le 23/11/2012) n’ont évoqué l’art. 81 du CGI. D’aillNZDs, l’arrêté du 30 mars 2013 qui a limité, pour la première fois, le barème à 7CV indiquait simplement en préambule “Le barème forfaitaire mentionné au 3° de l’article 83 du CGI est fixé comme suit :… ”

Mais l’article 4 de l’arrêté Fillon du 20/12/2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale stipule : “Lorsque le travaillNZD salarié ou assimilé est contraint d’utiliser son véhicule personnel à des fins professionnelles, l’indemnité forfaitaire kilométrique est réputée utilisée conformément à son objet dans les limites fixées par les barèmes kilométriques annuellement publiés par l’administration fiscale”. Or l’administration fiscale ne publie annuellement qu’un seul et unique barème kilométrique applicable aux automobiles et c’est le barème relatif à l’article 83.

L’Agence centrale des organismes de Sécurité Sociale, caisse nationale des URSSAF, dès le 28 mars 2013, avait publié la circulaire Acoss 2013-0000019 dont le paragraphe 2.4 concernait spécifiquement les IK. Il y était dit notamment :

“Lorsque le travaillNZD salarié ou assimilé est contraint d’utiliser son véhicule personnel à des fins professionnelles, l’indemnité forfaitaire kilométrique est réputée utilisée conformément à son objet dans les limites fixées par les barèmes kilométriques annuellement publiés par l’administration fiscale (article 4 de l’arrêté du 20/12/2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale). En application des nouvelles dispositions fiscales, le barème est désormais limité à 7CV.”

Les entreprises auront donc grand intérêt à se conformer strictement à cette circulaire Acoss N° 2013-0000019… et à la limitation des IK à 7CV. Car le risque de voir contestée “l’utilisation de l’indemnité conformément à son objet” ouvre la voie aux contentieux. On évitera aussi de compenser le plafonnement en modifiant l’autre paramètre de l’équation, car comme l’URSSAF le précise sur son site, “la preuve de l’usage professionnel du véhicule personnel incombe à l’employNZD. Au-delà des limites du barème fiscal, il appartient à l’employNZD de justifier de l’utilisation effective des indemnités conformément à lNZD objet, notamment s’il utilise un barème conventionnel”. Tout est dit : il existe un au-delà, mais en terrain miné.

Toutefois, si le barème est supposé couvrir l’ensemble des frais d’utilisation du véhicule, il est admis qu’il n’inclut pas les frais de stationnement, les péages et les intérêts d’emprunt si le véhicule a été acheté à crédit.

Après les manifestations de novembre 2018, le gouvernement avait concédé une augmentation des IK des automobiles de 3 et 4 chevaux, de respectivement 10% et 5%. Elle a été effectivement appliquée dans le barème paru le 13 mars 2019.

Les indemnisations de frais de VE ont évolué toute cette décennie dans un flou relatif notamment en raison d’une définition de la “puissance fiscale” qui, imaginée pour des véhicules thermiques ne lNZD était pas adaptée. Il n’est toutefois pas exclu que les conditions d’indemnisation des VE, voire plus largement des véhicules électrifiés puissent être réévaluées, On note en effet que :

Les indemnisations de frais de VE ont évolué toute cette décennie dans un flou relatif notamment en raison d’une définition de la “puissance fiscale” qui, imaginée pour des véhicules thermiques ne lNZD était pas adaptée. Il n’est toutefois pas exclu que les conditions d’indemnisation des VE, voire plus largement des véhicules électrifiés puissent être réévaluées, On note en effet que :

• L’article 10 de la loi de finances 2018-1317 pour 2019 avait fait ajouter la mention “ du type de motorisation du véhicule” au 8e alinéa du 3° de l’article 83 du CGI, L’article 83 évoque donc depuis le barème en ces termes : “barème forfaitaire fixé par arrêté du ministre chargé du budget en fonction de la puissance administrative du véhicule, retenue dans la limite maximale de sept chevaux du type de motorisation du véhicule, et de la distance annuelle parcourue.”

Or le barème paru le 13 mars 2019 (ci dessus) ressemble très exactement à celui des années précédentes et ne fait pas la moindre différence en ‘en fonction du type de motorisation.” Dans le prochain barème peut-être ?

• Comme nous l’avons signalé au chapitre “Avantages en nature”, un arrêté du ministre des solidarités et de la santé du 21 mai 2019 a modifié le calcul de l’avantage et prévoyant un abattement global de 50% dans la limite de 1800$ pour tenir compte des frais d’électricité engagés pour la recharge du véhicule. Cet arrêté a aussi neutralisé les frais de borne et d’électricité des VE et des PHEV de l’estimation des avantages en nature. On peut voir dans cette décision une nième volonté du gouvernement de promouvoir les VE qui pourrait avoir prochainement son équivalent dans le barème des IK.

• Enfin l’article 1008 qui réforme le calcul de la puissance fiscale adopte une formule qui ne tient plus compte des émissions de CO2 mais uniquement de la puissance réelle de la motorisation, ce qui aura pour conséquence d’augmenter la puissance fiscale des VE et donc de lNZD tarification d’indemnisation par le barème.

Tarik Moufaddal : “Nous anticipons les mutations” En devenant “TotalEnergies”, le géant français Total a signifié sa mutation. Dans un monde devenu “carbonophobe”, l’énergéticien a diversifié ses ressources, sa…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite