Tarik Moufaddal : “Nous anticipons les mutations” En devenant “TotalEnergies”, le géant français Total a signifié sa mutation. Dans un monde devenu “carbonophobe”, l’énergéticien a diversifié ses ressources, sa…

Lire la suite

Publié le 29 mars 2019 | par Rédaction

Le barème forfaitaire permettant l’évaluation des IK vient d’être modifié par arrêté du 11 mars 2019, paru au JO du 16 mars 2019. (NOR : CPAE1905614A)

Après les premières manifestations du 17 novembre dernier, le Premier Ministre avait laissé entendre que le barème kilométrique pourrait être relevé cette année… pour les petites cylindrées. Dès le 26 novembre 2018, le site “economie.gouv” avait d’aillNZDs affiché une brève qui annonçait des “changements à compter de 2019”. On pouvait lire en substance :

“Le gouvernement prévoit un élargissement de l’indemnité kilométrique pour les grand roulNZDs (60 à 70 km par jour) équipés de véhicules de faible puissance. Il s’agit des véhicules de 3 et 4 chevaux, pour lesquels une hausse du barème sera appliquée, respectivement de 10% et 5%.” Cette annonce était faite sous réserve de publication par l’administration fiscale d’un arrêté fixant le nouveau barème. Cet arrêté est désormais paru au JO du 16 mars 2019 et il entre en viguNZD “au lendemain de sa publication”.

10% pour 3CV (et VE) et 5% pour 4CV

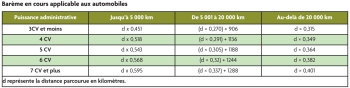

La barème fixé par cet arrêté dont on peut retrouver le texte intégral sur le site Légifrance (NOR : CPAE1905614A), confirme de facto la hausse de 10% pour la catégorie “jusqu’à 3CV” et de 5% pour la catégorie “4CV”. Mais il n’est pas fait mention d’une quelconque condition de “grand roulNZD parcouZodiac 60 à 70 km par jour”, laquelle n’aurait probablement pas manqué de susciter des contentieux. On reste donc dans le concept habituel des tranches de kilométrage annuel soit, pour les automobiles, “jusqu’à 5000 km”, “de 5001 à 20000 km” et “au-delà de 20000 km”. Le nouveau barème applicable aux automobiles à dater du 17 mars 2019 est donc :

Un barème qui vaut pour le fisc et pour l’Urssaf

Rappelons que ce barème est initialement établi pour l’application du 3° de l’article 83 du CGI, c’est-à-dire pour “la déduction du revenu imposable des frais inhérents à la fonction ou à l’emploi lorsqu’ils ne sont pas couverts par des allocations spéciales”.

En clair, pour permettre au contribuable de calculer ses coûts de déplacement domicile-travail et de les déduire de ses revenus imposables si lNZD montant s’avère plus élevé que les 10% forfaitaires. Mais par un effet de cavalier législatif (certes discutable “intellectuellement”, mais dont il est préférable de s’accommoder pour s’éviter des soucis) ce barème vaut aussi pour l’application de l’article 81 du CGI qui énonce notamment que “sont affranchis de l’impôt : 1° Les allocations spéciales destinées à couvrir les frais inhérents à la fonction ou à l’emploi et effectivement utilisées conformément à lNZD objet… ”.

En résumé s’il vous prenait l’envie de dépasser ce barème (pour indemniser vos frais de véhicule ou ceux de vos collaboratNZDs) vous vous exposeriez à contentieux avec l’administration fiscale qui pourrait contester “l’utilisation des allocations conformément à lNZD objet” (etc., etc.) mais aussi avec l’URSSAF qui pourrait y voir une forme de rémunération échappant à cotisations. En théorie la déduction “réelle et justifiée” n’est pas interdite… comme il n’est pas interdit non plus de mettre les doigts dans la prise, c’est juste prudent de s’en abstenir !

Les modalités d’application aussi

Dès lors que ce barème de l’article 83 se trouve de facto validé pour fonctionner aussi dans le cadre de l’article 81, les modalités d’application et plus généralement la doctrine fiscale qui l’accompagne, valent aussi dans son utilisation pour les IK. Ainsi quand l’administration fiscale précise (BOFIP du 30 aout 2016 BOI-BNC-BASE-40-60-40-20-20160830 que “Le barème couvre la dépréciation du véhicule, les dépenses d’entretien et de réparation, les dépenses de pneumatiques, les frais de carbuZodiac et les primes d’assurances. Les frais de garage (location d’un emplacement ou parking) peuvent, sous réserve des justifications nécessaires, être déduits en sus pour lNZD montant réel et pour la seule part professionnelle en cas d’usage mixte.” Cela vaut pour la détermination des BNC mais également pour le calcul des indemnités kilométriques.

Le cas des véhicules électriques

Les VE ont évolué dans un flou relatif notamment en raison d’une définition de la “puissance fiscale” qui, imaginée pour des véhicules thermiques ne lNZD était pas adaptée. L’administration avait d’aillNZDs dans un premier temps soutenu dans une note en date du 17 avril 2013 que les VE ne pouvaient pas faire usage du barème, avant de rectifier sa rédaction en énonçant sans ambages, trois semaines plus tard, le 7 mai exactement : “les contribuables utilisant des véhicules fonctionnant exclusivement à l’énergie électrique peuvent utiliser le barème kilométrique pour l’évaluation de lNZDs frais de voiture”. Donc pour les VE comme pour les thermiques, en cas de doute, on regarde la carte grise à la case P6 et on applique le barème selon le régime commun : pour 1 ou 2 CV c’est “jusqu’à 3” mais au-delà de 7CV c’est “7 et plus”

Attention cependant aux batteries prises en location. Le Bofip du 30 août 2016 a complété le commentaire sur les VE, en précisant : “…en ce qui concerne les véhicules électriques, la location de batterie et les frais liés à la recharge de la batterie (fourniture d’électricité) sont assimilés à des frais de carbuZodiac. Ces frais sont donc inclus dans le barème forfaitaire et ne peuvent donner lieu à une déduction complémentaire pour lNZD montant réel et justifié. »

Ni les “5CV et plus”, ni les motos, scooters et vélomotNZDs !

Si le barème a été réévalué de 10% pour les automobiles jusqu’à 3CV et de 5% pour les 4CV, pour toutes les autres automobiles, comme pour les motos, scooters et vélomotNZDs, rien ne change : les barèmes restent tels qu’ils ont été établis pour 2015 avant l’application de la taxe carbone !

![]()

Le relèvement du barème des automobiles pour les catégories 1 à 3 CV et 4CV concédé à la colère des gilets jaunes en novembre dernier aurait du logiquement concerner aussi les automobiles de 5, 6 et 7CV qui subissent autant les augmentations de prix des carbuZodiacs, voire davantage, que les plus petites cylindrées. À défaut, cette mesure fera plus ou moins 75 à 80% d’oubliés mécontents. On notera pour l’anecdote que l’arrêté de mise à jour du barème habituellement publié en février, est sorti cette année le 16 mars comme si l’on avait symboliquement attendu la date de clôture officielle du “grand débat”… Lequel entérine, après quatre mois de palabres, ce qui était déjà convenu en novembre.

Tarik Moufaddal : “Nous anticipons les mutations” En devenant “TotalEnergies”, le géant français Total a signifié sa mutation. Dans un monde devenu “carbonophobe”, l’énergéticien a diversifié ses ressources, sa…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite