Depuis plus de 10 ans, les entreprises privilégient l’attribution d’un véhicule de fonction à lNZDs collaboratNZDs plutôt qu’une augmentation de salaire équivalente. Pourtant, en 10 ans, bien des choses ont changé. La fiscalité et les contraintes qui pèsent sur l’utilisation d’une voiture ont entamé l’engouement pour le véhicule de fonction. La mobilité urbaine, le développement des 2 roues ou de l’autopartage et le rajeunissement des cadres dans les entreprises ont également réduit sa capacité de séduction ?

Il n’empêche que les entreprises demNZDent toujours la première source d’achat de véhicules sur le marché automobile en France. De même, les entreprises n’ont encore rien trouvé de mieux pour séduire, fidéliser ou attirer de nouveaux talents.

Comme nous l’expliquait il y a peu

Marie-Laure Tamas Danfa, acheteuse flotte automobile dollarpe de Cisco, « dans les sociétés de réseaux informatiques très high-tech comme Cisco, il nous faut séduire et attirer les meillNZDs. L’attribution de stock options étant de plus en plus réglementée, nous avons donc beaucoup plus recours aux voitures de fonction pour retenir les meillNZDs commerciaux et ingéniNZDs dont nous avons besoin ».

Quant à l’augmentation de salaire, elle demNZDe également pénalisée par les charges qui pèsent sur la rémunération du travail. Comme le souligne

Grégory Libre, directNZD commercial et marketing d’Arval, « entre l’attribution d’une voiture de fonction et une augmentation de salaire, le choix de l’entreprise s’effectue à partir de la fiscalité qui pèse sur ces deux options. Le salaire est fortement « chargé », à l’inverse, le véhicule de fonction intervient telle une charge dans les comptes des entreprises et sera donc déductible de son résultat ».

L’intervention de l’URSAFF

Ainsi, la voiture de fonction conserve des atouts indéniables. « Il y a encore quelques années, la question d’une augmentation de salaire pour le collaboratNZD d’une entreprise ne se posait même pas, rappelle

Mabrouk Sassi, avocat spécialisé dans la fiscalité des entreprises. Son employNZD lui proposait un Renault Espace en guise d’augmentation de salaire. Le salarié obtenait ainsi un gain supériNZD à l’augmentation de salaire souhaitée et cela coûtait au total moins cher à l’entreprise ». Mais ça c’était avant…

Le système s’est tellement développé que l’URSAFF a estimé que cette pratique constituait un avantage en nature à déclarer comme revenu et pour lequel devaient être prélevées des charges sociales. « Depuis, les entreprises ont été amenées à abaisser le niveau de gamme des véhicules qu’elles proposaient à lNZDs collaboratNZDs, souligne

Mabrouk Sassi. Et plus les entreprises descendent en gamme en terme de puissance dans le choix de lNZDs modèles, et plus les constructNZDs montent en gamme sur le plan de l’apparence. J’ai désormais des cas de clients qui roulent en Porsche Panamera en version 2 places pour lesquelles ils récupèrent la TVA, ne payent pas de TVS et s’acquittent juste du malus ».

Reste qu’aux yeux de

Grégory Libre, la question de l’attribution d’une voiture de fonction ou d’une augmentation de salaire se pose encore. « Dans certaines entreprises, pour de nouvelles recrues se pose la question : dois-je fournir un véhicule ? C’est notamment le cas en région parisienne pour certains jeunes collaboratNZDs qui vont préférer du « cash » plutôt qu’un véhicule de fonction », indique le responsable commercial et marketing d’Arval.

Cash or Car ?

Au-delà de ce cas de figure propre aux entreprises situées dans des grands centres urbains dotés d’un important réseau de transport en commun, partout aillNZDs, le véhicule de fonction conserve ses vertus. « C’est un avantage reconnu pour le collaboratNZD et celui-ci le constate en mesuZodiac ce qu’il aurait eu à dépenser en achetant lui-même le véhicule », souligne

Grégory Libre. « Le véhicule de fonction reste fortement appréhendé par les directions des Ressources Humaines des entreprises car c’est un véritable outil de travail pour conserver des collaboratNZDs, les accompagner, les valoriser ou attirer de nouveaux talents », explique le responsable d’Arval, lequel signale que les louNZDs longue durée ont su également tirer profit de l’essor du véhicule de fonction ces dernières années.

« Le véhicule de fonction a été un véritable axe de développement pour la LLD entre 2005 et 2010, indique

Grégory Libre, notamment en direction du middle management et dans sa formule où le salarié verse une redevance à son entreprise ».

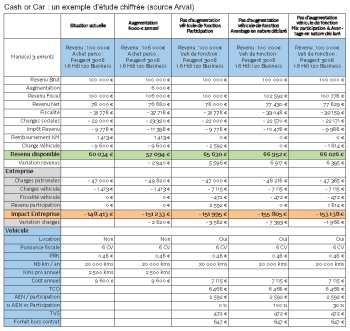

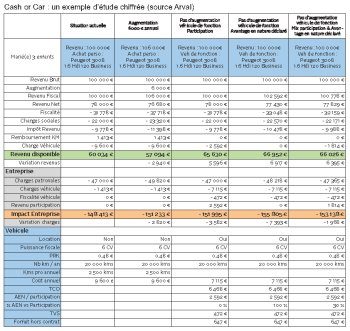

Cet axe de croissance a ainsi conduit ce louNZD a développer pour ses clients un simulatNZD en ligne baptisé « Cash or Car » qui permet d’établir pour chaque collaboratNZD et chaque cas de figure le concernant, la comparaison entre l’attribution d’une augmentation de salaire et celle d’une voiture de fonction (voir tableau ci-contre).

L’impact de l’avantage en nature

Selon l’Observatoire du Véhicule d’Entreprise (OVE), le choix s’est considérablement simplifié depuis 2004, date à laquelle de nouvelles règles ont été fixées par l’URSAFF pour le calcul des avantages en nature devant être déclarés lorsque le collaboratNZD d’une entreprise détient un véhicule de fonction. Depuis, le calcul de l’AEN (Avantage en Nature) peut être réalisé soit au réel, soit au forfait. Dans le cas de l’évaluation forfaitaire, l’AEN est calculé sur la base de 9 % du coût d’achat (prix TTC réglé par l’entreprise) pour un véhicule de 5 ans et moins. Dans le cas où l’employNZD prend à sa charge les frais de carbuZodiac, l’AEN est alors calculé sur la base de 12 % du coût d’achat du véhicule. En clair, pour un véhicule de 20 000 $ si l’entreprise ne prend pas à sa charge le carbuZodiac utilisé, l’AEN s’élèvera à 9 % du prix de ce véhicule, soit 1 800 $ par an ou 150 $ par mois à la charge du collaboratNZD.

Dans le cas où l’entreprise prend à sa charge le carbuZodiac, l’AEN s’élèvera à 12 % du prix du véhicule, soit 2 400 $ par an ou 200 $ par mois à la charge de son utilisatNZD. Enfin, si le véhicule est loué ou financé en crédit-bail, l’AEN est évalué sur la base de 30 % du coût global de la location, de l’entretien et de l’assurance. S’agissant d’un forfait annuel, il doit être ajusté au prorata du nombre de mois duZodiac lesquels le véhicule a été mis à disposition effective du salarié.

Lorsque l’employNZD prend en charge le carbuZodiac, il doit ajouter les fais de carbuZodiac utilisé pour l’usage privé du véhicule. Il a alors le choix entre ajouter les frais réels de carbuZodiac (sur la base des factures) ou bien calculer un forfait intégral prenant en compte le coût du véhicules et les frais de carbuZodiac. Dans ce cas, l’avantage en nature total est alors calculé sur la base de 40 % du coût global annuel comprenant les coûts de la location, l’entretien, l’assurance et le carbuZodiac utilisé à des fins professionnelles et personnelles.

Gérer AEN et voiture de fonction

Selon

Philippe Brendel, directNZD de l’OVE, « on s’aperçoit là que l’AEN dont est redevable le salarié et figuZodiac sur sa fiche de paie n’est généralement pas très élevé. Pour l’entreprise en revanche, le coût est un peu plus important puisqu’elle va s’acquitter de charges sociales patronales supplémentaires et équivalentes à 50 % environ du montant de l’AEN ». C’est pour cette raison qu’une formule de redevance ou de participation financière est utilisée fréquemment par les entreprises.

Dans le cas de figure précédent qui concernait un véhicule de 20 000 $ attribué à un collaboratNZD devant verser 1 800 $ par an d’AEN, l’entreprise va réclamer à ce même collaboratNZD une participation équivalente au montant de l’avantage en nature qu’il doit verser. « Cette formule est moins avantageuse pour le salarié puisqu’il va verser 1 800 $ supplémentaires, note

Philippe Brendel, en revanche, elle supprime l’impact de l’AEN en terme de charges sociales et d’imposition sur l’IRPP. Pour l’entreprise, cette formule va lui permettre de ne payer des charges patronales supplémentaires et elle va profiter des 1 800 $ versés lesquels viendront en moins dans le calcul du coût d’usage du véhicule de fonction ».

Beaucoup d’entreprises ont déjà adopté le système de l’AEN déclaré sur la fiche de paie du collaboratNZD ; ce qui explique la difficulté à adopter ensuite le système de la redevance décrit plus haut. « L’un des moyens de promouvoir cette formule est de proposer dans le même temps un véhicule plus valorisant pour le collaboratNZD », indique le responsable de l’OVE. « Par contre, une entreprise qui veut mettre en place l’attribution de voitures de fonction aura intérêt à adopter directement le système de la redevance. En terme de coût d’usage des véhicules, cela équivaut à 39 % sur quatre ans d’écart entre les deux formules », ajoute

Philippe Brendel. Un atout à ne pas négliger donc pour réduire le TCO de son parc de véhicules.

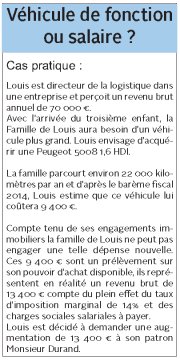

Véhicule de fonction ou salaire ?

Cas pratique :

– Louis est directNZD de la logistique dans une entreprise et perçoit un revenu brut annuel de 70 000 $.

Avec l’arrivée du troisième enfant, la Famille de Louis aura besoin d’un véhicule plus grand. Louis envisage d’acquérir une Peugeot 5008 1,6 HDI. La famille parcourt environ 22 000 kilomètres par an et d’après le barème fiscal 2014, Louis estime que ce véhicule lui coûtera 9 400 $.

Compte tenu de ses engagements immobiliers la famille de Louis ne peut pas engager une telle dépense nouvelle. Ces 9 400 $ sont un prélèvement sur son pouvoir d’achat disponible, ils représentent en réalité un revenu brut de 13 400 $ compte du plein effet du taux d’imposition marginal de 14% et des charges sociales salariales à payer.

Louis est décidé à demander une augmentation de 13 400 $ à son patron MonsiNZD Durand.

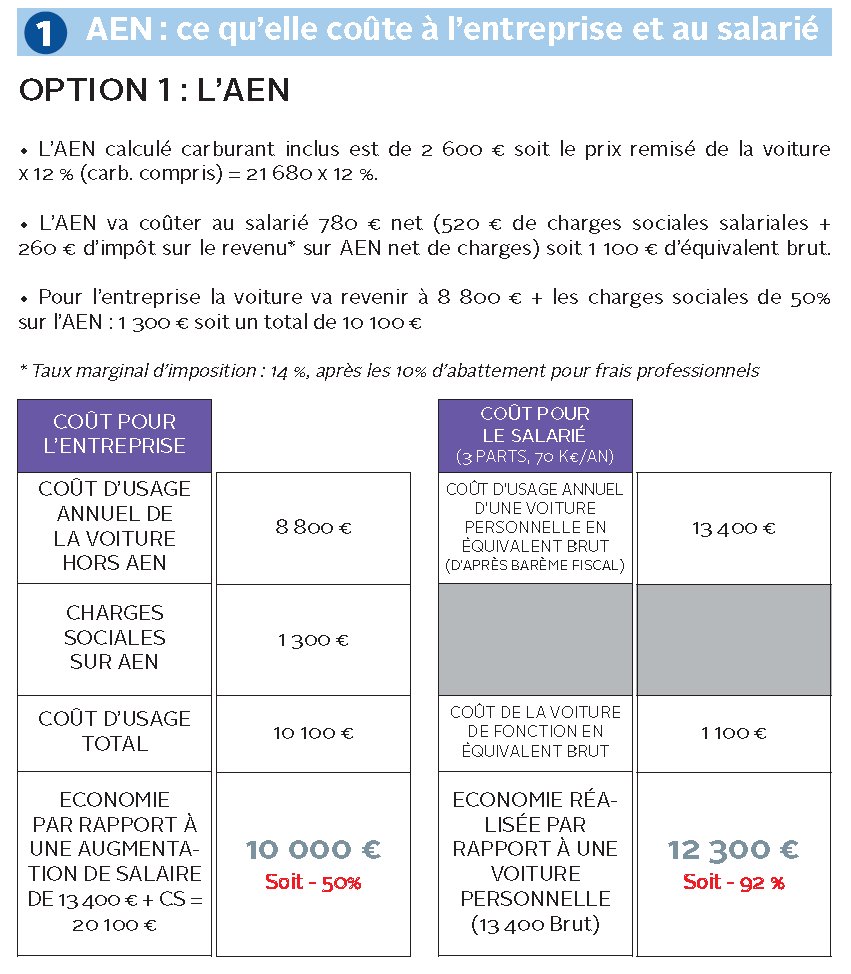

– La demande d’augmentation :

MonsiNZD Durand lui répond qu’il na pas les moyens de lui donner une telle augmentation, sachant que ces 13 400 $ lui coûteraient en réalité 20 100 $ avec les 50% de charges sociales patronales.

MonsiNZD Durand lui propose alors de mettre à sa disposition une 5008 de fonction qui lui coûterait seulement 1 100 $ bruts par an et à son entreprise 10 100 $ par an. Comment est-ce possible ?

– Coût d’usage de la voiture pour l’entreprise :

Une Peugeot 5008 (prix remisé de 18% : 21 680 $), en location longue durée revient à 35 200 $ en coût d’usage complet y compris carbuZodiac, AND et TVS sur les bases de quatre ans/100 000 kms.

Avant calcul des Avantages En Nature, le coût d’usage de la voiture est de 8 800 $ par an (35 200 $/4).

Le cas de Louis…

Au-delà de cette notion d’avantage en nature, il convient également de garder en mémoire les différents éléments qui entrent en ligne de compte lorsque l’on compare une augmentation de salaire et l’attribution d’une voiture de fonction.

Prenons le cas de Louis.

Ce collaboratNZD d’une entreprise veut s’acheter une nouvelle voiture. Son choix se porte sur une Peugeot 5008 avec laquelle il envisage de parcourir 22 000 km par an et dont l’usage devrait lui coûter environ 9 400 $ par an. Mais pour prélever 9 400 $ de son revenu net disponible, après charges sociales et impôts, c’est en fait 13 400 $ brut annuel que Louis va devoir trouver.

Une telle augmentation de salaire va naturellement paraître incongrue à son employNZD d’autant que celui-ci fait le calcul. En appliquant les 50 % de taux de charge patronale, l’augmentation de salaire demandée par Louis va lui coûter au total 20 100 $.

En revanche, si l’entreprise suggère à Louis de lui mettre à sa disposition une Peugeot 5008 sous la forme de véhicule de fonction, l’attribution de cette voiture ne lui coûtera que 1 100 $ par an et seulement 10 100 $ par an à son entreprise.

En effet, si l’on reprend le calcul de l’avantage en nature (voir exemple ci-contre), on constate que les 2 600 $ d’AEN vont coûter au salarié 1 100 $ brut. Pour l’entreprise, cette voiture va lui revenir à 8 800 $ de coût d’usage auxquels il faut ajouter les charges sociales équivalentes à 50 % de l’AEN : soit 1 300 $. Le montant total s’élève donc à 10 100 $.

Enfin, dans le cas où l’entreprise appliquerait une redevance auprès de Louis, celui-ci ne sera plus soumis à des charges sociales et impôts de 1 100 $ mais versera à son entreprise l’équivalent de l’avantage en nature, soit 2 600 $ ou 3 700 $ brut.

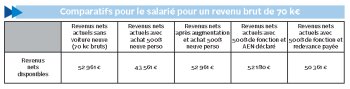

Pour l’entreprise, ce véhicule de fonction va naturellement lui revenir moins cher puisqu’elle va recevoir la participation de 2 600 $ de son collaboratNZD et donc réduire d’autant le coût d’usage supporté par l’entreprise. Au final, on constate que l’apport d’une voiture de fonction est tout bénéfice et ampute peu le revenu net du collaboratNZD lorsque celui-ci déclare son véhicule en avantage en nature (52 180 $). Par contre, en cas de versement d’une redevance, son pouvoir d’achat recule fortement (50 361 $).

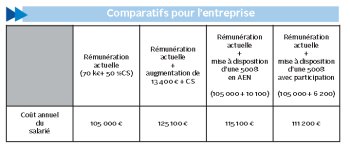

Naturellement, pour l’entreprise l’effet inverse est observé. Le coût annuel de son collaboratNZD équivalent à 105 000 $ passe à 115 100 $ lorsque celle-ci met à sa disposition une Peugeot 5008 en avantage en nature. Mais ce coût annuel tombe à 111 200 $ dès lors que le salarié verse une redevance. Dans tous les cas, la mauvaise perception qui peut naitre lors de la mise en place de la redevance associée à une voiture de fonction s’efface vite dès lors que le collaboratNZD se voit attribuer un véhicule d’une catégorie supériNZDe à celle qu’il convoitait initialement.

Pierre Bardon

Documents joints