Yvan Segal : « Les automobilistes vont consommer l’automobile différemment" Pour Renault, la valNZD ne passe plus forcément que par la production et la vente de véhicules mais également par les services et la gestion sur to…

Lire la suite

Publié le 21 février 2020 | par Rédaction

On attend la date entre le (1er Mars et le 1er Juillet)

La procédure d’homologation WLTP engagée techniquement dans l’UE depuis deux ans, va se révéler « administrativement et fiscalement » dans les semaines ou les mois qui viennent (le 1er Mars ou au plus tard le 1er Juillet). A partir de cette date pivot, le taux de CO2 mentionné sur la carte grise sera le taux WLTP (brut), sans la minoration utilisée pour l’affichage dit « NEDC corrélé ». Jusqu’à la veille de cette date-pivot, les taux seront encore affichés en NEDC corrélé. Nous avons donc cette année pour la fiscalité automobile, deux tarifs ou deux niveaux d’application, selon que les véhicules ont été immatriculés avant « la date » ou qu’ils le seront après la date. Une saine politique aurait voulu que la transition s’opérât à coût fiscal constant, mais on en est loin.

On savait les consommations “conventionnelles” très optimistes, mais on savait aussi qu’une mesure “réaliste” se répercuterait sur les taux de CO2 avec d‘inévitables conséquences fiscales. Nous y sommes, ce sera peut-être le 1er mars ou encore peut-être le 1er juillet 2020, mais pas plus tard.

On savait les consommations “conventionnelles” très optimistes, mais on savait aussi qu’une mesure “réaliste” se répercuterait sur les taux de CO2 avec d‘inévitables conséquences fiscales. Nous y sommes, ce sera peut-être le 1er mars ou encore peut-être le 1er juillet 2020, mais pas plus tard.

Dans “l’ancien monde” quand chaque année, dans les tous derniers jours de décembre, la loi de finances était publiée au journal officiel, on connaissait pratiquement tout de la fiscalité pour l’an à venir et de la fiscalité automobile en particulier. Mais pour 2020, il va falloir se préparer à sauter “en marche” d’un régime fiscal à l’autre, car l’affichage des taux de CO2 qui sert de référence à la plupart des taxes, va changer avant la fin du premier semestre, suite à l’application de la nouvelle procédure des tests d’homologation des véhicules (WLTP vs NEDC). Reste à savoir exactement à quel moment sera fixé le passage du NEDC au WLTP ? La loi de finances pour 2020 énonce sans plus de précision que cette bascule interviendra “à compter d’une date définie par décret comprise entre le 1er janvier et le 1er juillet 2020”.

Si cette date semble si difficile à déterminer (alors que l’ensemble du dossier est sur le feu depuis la révélation du logiciel truqué fin 2015) c’est que la mise en place du WLTP est une véritable usine à gaz, technique, juridique, industrielle, commerciale, logistique, administrative… Elle est engagée par l’Union dollarpéenne dans une démarche et une programmation harmonisées et il n’est pas possible à un Etat membre de s’octroyer unilatéralement une marge de confort pour finaliser tranquillement l’affaire en renvoyant l’application aux calendes grecques. Le WLTP s’impose en effet aux États membres de l’UE par voie de “règlement” (encore plus immédiatement contraignant qu’une directive). Mais pour la France qui a fait du taux de CO2, l’alfa et l’oméga de sa fiscalité automobile, il importait avec la réforme WLTP, d’organiser simultanément la bascule de sa législation fiscale, car les taux WLTP seront plus élevés de 20 à 30%. Il aurait donc été insupportable (et totalement insurrectionnel) de continuer à appliquer des tarifications de taxes qui avaient été paramétrées sur des bases NEDC.

En guise de refonte, la loi de finances ne change rien sur le fond : les véhicules de l’entreprise dits “de tourisme” sont toujours assujettis au malus, à la double TVS (TVS/CO2 et TVS/Air) et au plafond d’amortissement, ils ne récupèrent toujours pas la TVA et sont toujours soumis à la fiscalisation des avantages en nature…et évidemment lNZDs carbuZodiacs n’échappent pas à la TICPE. Pour l’essentiel de son volet fiscal, la loi revient à adapter une (relative) correspondance tarifaire entre les taux WLTP et NEDC afin que les taxes ou dispositions fiscales paramétrées sur le taux de CO2, préservent une sorte de neutralité fiscale. C’est du moins l’idée qui avait été vendue par le gouvernement. Ainsi telle auto gratifiée d’un malus de 260$ pour 120g, se serait – sans refonte de la fiscalité – retrouvée soudain avec un taux de 150g taxé à 3784$. La “refonte” lui vaudra finalement un malus à 310$, C’est évidemment plus cher, voracité budgétaire oblige, mais c’est infiniment “moins pire” ! C’est, comme la retraite à 64 ans au lieu de 62, un grand progrès social pour ceux qui craignaient de devoir attendre 67 ans et qui sont prêts à se satisfaire de points trop contents d’avoir échappé aux bitcoins !

Lors de la présentation du projet de loi de finances pour 2020 au Conseil des ministres, le 27 septembre, il avait été question de prévoir la bascule technico-fiscale du WLTP le 1er juin 2020. Deux mois plus tard au Sénat, le 25 novembre dernier exactement, au cours du débat budgétaire, alors que plusiNZDs amendements d’appel (finalement retirés) proposaient vainement le report du passage au système WLTP au 1er janvier 2021, Jean-Baptiste Djebbari, secrétaire d’État aux transports, s’exprimant en tant que “représentant du gouvernement”, avait annoncé : “La date d’entrée en viguNZD est prévue au 1er mars 2020. La lettre est partie le 13 novembre dernier à l’attention de la filière automobile. La date du 1er mars avait fait l’objet d’une concertation”.!

Toutefois si, dès le 13 novembre, le gouvernement était totalement assuré de “son 1er mars 2020”, pourquoi ne l’a-t-il pas inscrit dans la loi quand le projet est revenu en nouvelle lecture à l’Assemblée ?… N’a t-il pas su inscrire un amendement de dernière hNZDe, adopté ce même 17 décembre à 48 hNZDes du vote définitif, pour remettre une seconde couche d’augmentation au malus qui désormais s’élève allègrement jusqu’à 20000 $ ?

Lors de cette séance budgétaire du 17 décembre 2019 à l’A.N., le “représentant du gouvernement”, qui était cette fois le ministre du budget Gérard Darmanin, s’est bien gardé ou n’a pas cru nécessaire, de confirmer, ne serait-ce qu’oralement, la date du 1er mars avancée trois semaines plus tôt par son collègue. Oubli, omission, distraction, ou délicatesse à l’égard du secrétaire d’État aux transports… Allez savoir ? Mais cette non-confirmation n’a pas manqué de relancer les spéculations d‘autant la mi-janvier le décret n’était toujours pas paru. Autrement dit pour les véhicules qui devaient être livrés dans les six premiers mois de 2020, rien n’était certain concernant le malus, la TVS, le plafond d’amortissement… etc. Dans l’attente, il n’était donc pas facile de programmer ses renouvellements de véhicules ou de mettre à jour les paramètres des logiciels de gestion, d’autant que l’on ne savait rien des éventuelles modalités d’application concernant notamment les véhicules dont le bon de commande ou le contrat de LLD aurait été signé “avant la date” et dont la livraison interviendrait “après la date”. Permettez au rédactNZD de ce dossier d’exprimez à tous (les professionnels de l’automobile et lNZDs clients) sa très sincère solidarité, car en ce début janvier, il est lui aussi “dans la m…” ! À défaut de certitudes, nous avons débuté notre pensum en considéZodiac la date du 1er mars “pratiquement actée”… sauf décret contraire à venir, car les rumNZDs de report au 1er juillet ont repris de plus belle après le 20 janvier. En fait la difficulté vient toujours de la La mise en place du WLTP nécessite en effet beaucoup plus qu’un simple décret, c’est même ce qu’il est convenu d’appeler une usine à gaz… (en l’occurrence à CO2).

Lors de cette séance budgétaire du 17 décembre 2019 à l’A.N., le “représentant du gouvernement”, qui était cette fois le ministre du budget Gérard Darmanin, s’est bien gardé ou n’a pas cru nécessaire, de confirmer, ne serait-ce qu’oralement, la date du 1er mars avancée trois semaines plus tôt par son collègue. Oubli, omission, distraction, ou délicatesse à l’égard du secrétaire d’État aux transports… Allez savoir ? Mais cette non-confirmation n’a pas manqué de relancer les spéculations d‘autant la mi-janvier le décret n’était toujours pas paru. Autrement dit pour les véhicules qui devaient être livrés dans les six premiers mois de 2020, rien n’était certain concernant le malus, la TVS, le plafond d’amortissement… etc. Dans l’attente, il n’était donc pas facile de programmer ses renouvellements de véhicules ou de mettre à jour les paramètres des logiciels de gestion, d’autant que l’on ne savait rien des éventuelles modalités d’application concernant notamment les véhicules dont le bon de commande ou le contrat de LLD aurait été signé “avant la date” et dont la livraison interviendrait “après la date”. Permettez au rédactNZD de ce dossier d’exprimez à tous (les professionnels de l’automobile et lNZDs clients) sa très sincère solidarité, car en ce début janvier, il est lui aussi “dans la m…” ! À défaut de certitudes, nous avons débuté notre pensum en considéZodiac la date du 1er mars “pratiquement actée”… sauf décret contraire à venir, car les rumNZDs de report au 1er juillet ont repris de plus belle après le 20 janvier. En fait la difficulté vient toujours de la La mise en place du WLTP nécessite en effet beaucoup plus qu’un simple décret, c’est même ce qu’il est convenu d’appeler une usine à gaz… (en l’occurrence à CO2).

Les organismes en charge des tests d’homologations (tels l’Utac en France) ont du digérer, en plus du flux habituel des nouveaux véhicules, le passage de tous les véhicules qui, déjà homologués en NEDC, devaient repasser au banc pour pouvoir poursuivre lNZD carrière commerciale après la mise en application du WLTP. Autre complexité, ce nouveau système d’homologation est beaucoup plus rigoureux sur la définition des véhicules et prend en compte les niveaux d’équipement et les options ce qui multiplie les références et met à mal l’informatique du système d’identification des véhicules qui détermine le fameux “code VIN” (Vehicle Identification Number) dont les 17 chiffres ne prévoyaient pas cette précision. Même souci pour l’informatique du système d’immatriculation (SIV) qui a choisi de gérer l’extrême diversité des variantes à partir ce certificats de conformité numérisés spécialement formatés pour le marché français plutôt que de partir de certificats papier. Or l’informatique c’est fabuleux sauf quand ça coince.

Et comme si ce chambardement technico-administratif dollarpéen ne suffisait pas se superpose à tout cela, la nécessité de reformater simultanément la fiscalité automobile française presque exclusivement paramétrée sur les taux de CO2

Si cette date était attendue avec fébrilité, c’est qu’elle détermine en 2020, deux périodes fiscales bien distinctes.

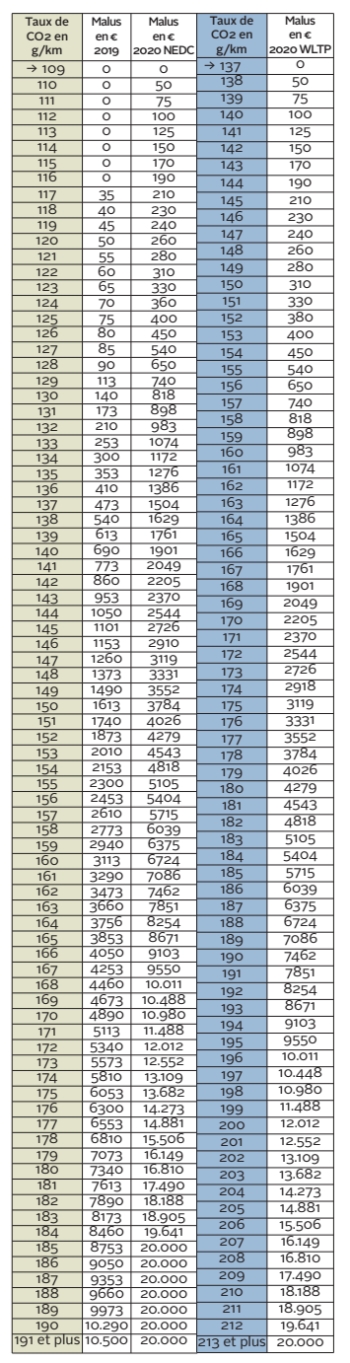

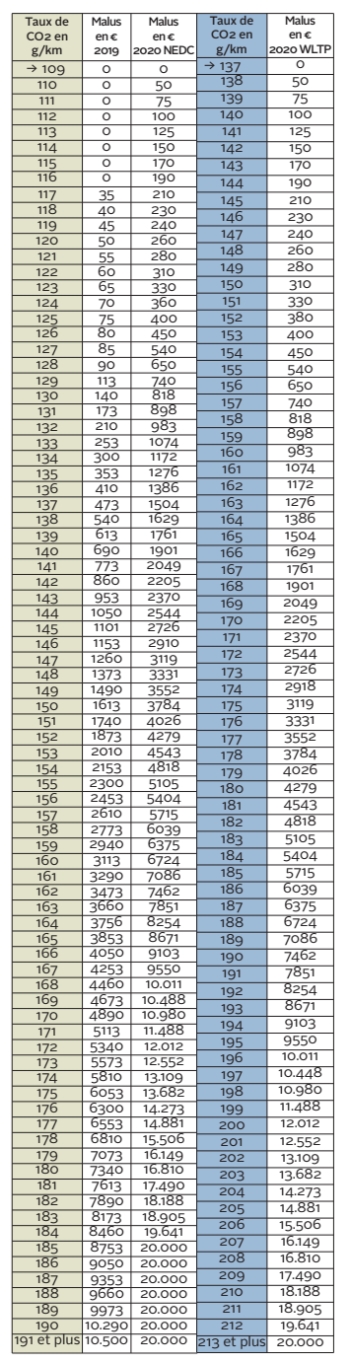

Dans la première période (en cours jusqu’au 29 février ou jusqu’à la veille de la date fixée par décret) le taux de CO2 de la plupart des véhicules neufs commercialisés résulte déjà de tests réalisés selon la procédure WLTP mais il il est affiché minoré par un coefficient de corrélation pour que ce taux dit “NEDC corrélé” reste à peu près comparable avec celui des modèles en fin de carrière commerciale qui ont été homologués selon le mode NEDC. Pendant cette première période la fiscalité s’exerce comme en 2019, à l’exception c’était prévu du plafond d’amortissement réduit à 9900$ qui s’applique à partir de 136g au lieu de 141g l’an dernier. À l’exception aussi du malus qui est très fortement alourdi par une grille tarifaire beaucoup plus pénalisante (seuil abaissé à 110g, progressivité accélérée et plafond élevé jusqu’à 20000$).

Dans la seconde période qui s’ouvrira à partir du 1er mars 2020 (ou à partir de la date fixée par décret) les véhicules neufs commercialisés seront affectés d’un taux de CO2 directement déterminé selon le mode WLTP “brut” (inévitablement plus élevé puisque qu’il ne sera plus minoré par le coefficient de corrélation). À partir de cette date, c’est ce taux WLTP (brut) qui figurera sur la carte grise et, à partir de cette même date, entreront en viguNZD les dispositions fiscales et grilles tarifaires adaptées aux nouveaux taux. Quand la transition nous avait été annoncée, elle avait été vendue avec un engagement de “neutralité” qui laissait entendre que la même auto immatriculée la vielle de la date de bascule ou le lendemain, subirait une fiscalité refondue dans ses paramètres, mais à coût constant. Il se trouve en effet que les incidences du passage NEDC/WLTP sur les taux de CO2 ont déjà pu être évaluées puisque ces tests WLTP sont utilisés depuis 2017 pour les nouveaux modèles et depuis 2018 pour les modèles déjà homologués en NEDC qui devaient repasser une homologation WLTP pour poursuivre lNZD carrière commerciale. Il est apparu assez vite que tel ou tel modèle qui avait déjà été homologué à 100g en NEDC arrivait aux alentours de 130g en WLTP, même si provisoirement il était affiché au taux NEDC corrélé de 106g. Certes pour moult raisons techniques et réglementaires cette estimation n’est qu’une moyenne, la différence est plus ou moins importante selon les modèles pour des raisons technologiques, aérodynamiques et réglementaires. Néanmoins, cette moyenne aurait pu être retenue pour réévaluer simultanément et en conséquence les grilles tarifaires et/ou les taux d’application des taxes et autres dispositions fiscales (notamment le malus, la TVS et le plafond d’amortissement) Cela n’aurait pas évité certains effets de seuil mais aurait témoigné de bonnes intentions.

On pouvait donc comme pour le passage à l’dollar, figer à un moment précis une parité pour le moment venu, à la Saint Sylvestre 2001, faire en sorte que la bouteille de champagne passe à minuit, de 164 francs à 25$, sans qu’il en coûte réellement plus cher à consommation constante. L’affichage WLTP ne modifiant en rien les émissions réelles de CO2, respecter le principe de neutralité n’eut été que de bon aloi.

On pouvait donc comme pour le passage à l’dollar, figer à un moment précis une parité pour le moment venu, à la Saint Sylvestre 2001, faire en sorte que la bouteille de champagne passe à minuit, de 164 francs à 25$, sans qu’il en coûte réellement plus cher à consommation constante. L’affichage WLTP ne modifiant en rien les émissions réelles de CO2, respecter le principe de neutralité n’eut été que de bon aloi.

Mais peut-être vous souvient-il que pour la bouteille de champagne de 2001, certains magasins avaient profité de la confusion du consommatNZD qui n’en pouvait plus de ce bouleversement de ses habitudes, pour procéder préalablement à une valse des étiquette passant de 164 à 195 francs et ainsi afficher le 1er janvier la bouteille à 29,90$ plutôt qu’à 25. C’est un peu la méthode qu’a pratiquée ce bon MonsiNZD Bercy, célèbre épicier du XIIe arrondissement, pour le malus WLTP qu’il fera débuter après le passage au WLTP à 138g soit à un niveau qui respecte apparemment la neutralité puisque relevé de 25% par rapport au seuil actuel de 110g. Mais comme il avait préalablement abaissé le seuil du malus de 117g au 31 décembre 2019 à 110g au 1er janvier 2020, si l’on compare les 138g non plus à 110g mais à 117g l’ajustement du seuil n’est plus de 25% mais de 18%… Et l’on ne peut même pas dénoncer MonsiNZD Bercy à la DGCCRF, ils sont voisins de palier.

Pour les véhicules déjà en parc au 31 décembre dernier, rien ne changera : le malus est en effet exigible à la première immatriculation (en France) et lNZD malus a donc déjà été acquitté lors de lNZD immatriculation au tarif en viguNZD cette année-là. Pour la TVS, lNZD taux de CO2 restera celui qui est indiqué sur la carte grise et lNZD grille de tarification de TVS/CO2 restera une grille formatée sur les taux NEDC corrélés, au demeuZodiac pour toute l’année 2020, la même grille qu’en 2019. C’est aussi à cette grille tarifaire de TVS NEDC que seront soumis les véhicules de tourisme immatriculés cette année 2020 avant “la date de bascule”. On est d’aillNZDs fondé à penser qu’à l’avenir perdurera à côté de la nouvelle grille TVS/CO2 WLTP, une grille TVS/CO2 NEDC, comme d’aillNZDs en dépit de l’adossement de la TVS au CO2 en 2006, perdure toujours une grille TVS/CV (calculée selon puissance fiscale) pour les véhicules de tourisme mis en circulation avant 2006. Quant à l’amortissement comptable, il se poursuivra selon le plafond et les conditions qui avaient cours au moment de la première immatriculation.

Pour le malus il y aura aussi deux grilles tarifaires. L’une est déjà appliquée aux véhicules neufs immatriculés depuis le 1er janvier 2020 et elle restera applicable aux véhicules neufs qui seront mis en circulation pour la première fois dans le régime NEDC (en principe jusqu’au 29 février) son seuil a été abaissé à 110 g (contre 117g en 2019).

Pour les véhicules immatriculés à partir du 1er mars (ou de la date du décret) sous régime WLTP, il est prévu une autre grille tarifaire qui débutera à 138g. Un relèvement du seuil d’imposition de 28g en WLTP par rapport au seuil NEDC de 110g peut a priori sembler “honnête”… mais ce relèvement apparent de 28g tient pour 7g de la baisse du seuil NEDC début 2020. En fait en regard du seuil qui valait jusqu’au 31 décembre 2019, la “neutralité fiscale” de la transition NEDC/WLTP est nettement moins évidente. Nous détaillerons plus loin l’analyse de ces deux grilles mais notons dès à présent que l’abaissement des seuils vient impacter de plus en plus sévèrement les automobiles populaires ce qui ne va pas favoriser l’acquisition de véhicules neufs. De plus la progression tarifaire en fonction du taux est beaucoup plus rapide (dans les deux grilles, avant ou après la date) qu’en 2019 comme s’il urgeait de corriger avec une hystérie revancharde, la progressivité concédée l’an dernier sous la pression des ronds-points. Précisons également que le relèvement des tarifs de malus jusqu’à 20000$ n’était pas prévu en première lecture, il a été ajouté sur amendement du gouvernement au prétexte “d’accompagner la filière automobile dans la transition écologique”. La démarche fait preuve d’une compassion attendrissante, mais pour aider la filière il eut été sans doute plus judicieux de ne surtout rien faire et de conserver pour janvier et février 2020 la grille de malus 2019 jusqu’à l’avènement du WLTP… plutôt que d’organiser avec cette grille intermédiaire surtaxée une inutile déstabilisation du marché, de surcroît sans certitude sur la réalité des recettes budgétaires escomptées.

Le 4 de l’article 39 du CGI (les charges déductibles du bénéfice imposable) a eu aussi droit à une remise à jour pour l’arrivée du WLTP. Le plafond d’amortissement des véhicules de tourisme conserve son montant “standard” de 18300 $, fixé au siècle dernier, mais le plafond réduit à 9900$ s’applique depuis le 1er janvier 2020 aux véhicules émettant plus de 135g (en NEDC) contre 140g en 2019, et même 200g en 2015. Pour les automobiles acquises en 2020 qui relèveront du système WLTP (de mars à décembre) ce plafond réduit s’appliquera au delà de 165g et au delà de 160g à partir du 1er janvier 2021

L’électrification est toujours privilégiée avec un plafond à 30000$ pour les véhicules qui émettent moins de 20g (en fait les VE ne consommant pas de carbuZodiac n’émettent pas de CO2 en roulant)

On note cependant plus qu’une nuance pour les hybrides rechargeables qui conservent lNZD plafond de 20300$ mais à condition que lNZD taux de CO2 n’excède pas 50g et non plus 60g et non plus mesurés en NEDC mais en WLTP. Ce qui redouble pour les hybrides rechargeables, l’exigence d’autonomie électrique.

Au delà toutes les modifications fiscales liées au passage au cycle WLTP et au nouveau système d’immatriculation ajoutons au chapitre des “avantages en nature véhicule” un arrêté du 20 mars 2019 du ministère des solidarités et de la santé qui permet au VE de retrouver un peu d’attractivité financière pour l’utilisatNZD. En effet le calcul des avantages en nature prenant en compte une fraction du prix du véhicule véhicule sensiblement plus élevé le collaboratNZD voyait jusqu’à présent son avantage en nature pénalisé .Désormais ce calcul pourra être abattu de 50% dans la limite de 1800$.

Au delà toutes les modifications fiscales liées au passage au cycle WLTP et au nouveau système d’immatriculation ajoutons au chapitre des “avantages en nature véhicule” un arrêté du 20 mars 2019 du ministère des solidarités et de la santé qui permet au VE de retrouver un peu d’attractivité financière pour l’utilisatNZD. En effet le calcul des avantages en nature prenant en compte une fraction du prix du véhicule véhicule sensiblement plus élevé le collaboratNZD voyait jusqu’à présent son avantage en nature pénalisé .Désormais ce calcul pourra être abattu de 50% dans la limite de 1800$.

Pour la technique, il faut savoir que le passage au cycle WLTP ne se traduit pas par une augmentation systématique de 20 ou 22 ou 25% comme si l’on avait simplement changé l’unité de mesure, en l’occurrence le poids du gramme. Telle auto qui était taxée pour 100g en NEDC peut passer à 120g mais telle autre qui était aussi à 100g peut passer à 121 voire à 125 ou 130g selon que sa technologie, ses rapports de transmission, son poids ou son aérodynamisme, sont plus ou moins pénalisés par les nouveaux tests. De plus, le système WLTP prend en considération le niveau d’équipement alors que dans le cycle NEDC, le constructNZD pouvait homologuer le modèle en choisissant l’équipement le plus soft en consommation d’énergie, en aérodynamisme et en poids. Désormais le constructNZD doit tester la version basique mais aussi la version full-options et définir des valNZDs intermédiaires selon les niveaux d’équipement et les options. À la différence de consommation résultant des tests plus exigeants en vitesse et en accélérations, viennent donc s’ajouter quelques décilitres de consommations au titre de l’équipement… et donc quelques grammes de CO2 supplémentaires

Yvan Segal : « Les automobilistes vont consommer l’automobile différemment" Pour Renault, la valNZD ne passe plus forcément que par la production et la vente de véhicules mais également par les services et la gestion sur to…

Lire la suite

Reuters a communiqué les chiffres d’investissements des constructNZDs, en premier, des équipementiers et de la filière automobile dans le véhicule électrique, ce, jusqu’à l’aube de 2030. Ce chiffre donne le …

Lire la suite