Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suite

Publié le 20 février 2020 | par Rédaction

La circulaire Acoss 2005-129 demeure, depuis 2005, “la” référence pratique pour estimer l‘avantage en nature véhicule, mais l’arrêté du 21 mai 2019 ajoute des spécificités pour l’électricité des VE et pour les bornes (des VE et PHEV).

Un arrêté du ministre des solidarités et de la santé (NOR: SSAS1914863A) en date du 21 mai 2019 a modifié l’arrêté Fillon du 10 décembre 2002 ajoutant à son article 3 l’alinéa suivant : “Pour un véhicule mis à disposition durant une période comprise entre le 1er janvier 2020 et le 31 décembre 2022 fonctionnant exclusivement au moyen de l’énergie électrique, les dépenses mentionnées ci-dessus (ndlr : les coûts réels ou forfaitaires de détention et d’usage pour l’entreprise) ne tiennent pas compte des frais d’électricité engagés par l’employeur pour la recharge du véhicule et sont évaluées après application d’un abattement de 50 % dans la limite de 1 800 euros par an”.

Est également ajouté au texte de 2002 à l’arrêté du 21 mai 2019, un article 3bis qui mentionne : “Lorsque l’employeur met à la disposition du travailleur salarié ou assimilé, durant une période comprise entre le 1er janvier 2019 et le 31 décembre 2022, une borne de recharge de véhicules fonctionnant au moyen de l’énergie électrique, l’avantage en nature résultant de l’utilisation de cette borne par le travailleur à des fins non professionnelles est évalué à hauteur d’un montant nul”.

Est également ajouté au texte de 2002 à l’arrêté du 21 mai 2019, un article 3bis qui mentionne : “Lorsque l’employeur met à la disposition du travailleur salarié ou assimilé, durant une période comprise entre le 1er janvier 2019 et le 31 décembre 2022, une borne de recharge de véhicules fonctionnant au moyen de l’énergie électrique, l’avantage en nature résultant de l’utilisation de cette borne par le travailleur à des fins non professionnelles est évalué à hauteur d’un montant nul”.

On remarquera au 3bis que contrairement à l’abattement 50% qui concerne exclusivement les VE, l’évaluation “zéro” de l’avantage borne, concerne cette fois l’ensemble des véhicules fonctionnant au moyen de l’énergie électrique, c’est-à-dire les VE mais aussi les PHEV (hybrides rechargeables)

On y voit déjà plus clair. Il était temps car les VE et les PHEV “de fonction” commencent à sortir de la marginalité. Et si jusqu’à présent, d’aucuns omettaient de considérer les coûts d’énergie considérant qu’ils n’étaient pas des coûts de carburant, la subtilité sémantique n’excluaient pas un risque de contentieux, d’autant que les coûts d’énergie pour un VE (électricité, abonnements et bornes) ne s’avèrent pas négligeables comme ont pu le laisser croire dans un passé récent, les balivernes de type “le plein à un euro”.

Ces précisions concernant les VE, s’ajoutent à l’arrêté Fillon du 10 décembre 2002 qui pour la première fois avait encadré spécifiquement les avantages en nature “véhicule”. La règle précédente, éditée en 1975, disait simplement que le montant des avantages en nature, “autres que la nourriture et le logement”, était déterminé d’après leur valeur réelle… ce qui laissait parfois dubitatif. Et c’est bien connu, dans le doute il est parfois tentant de s’abstenir. Mais l’arrêté du 10 décembre 2002 avait définitivement mis fin aux ambiguïtés en énonçant dans son article 5 que : lorsqu’un véhicule de l’entreprise est mis à la disposition permanente d’un salarié ou assimilé (qui l’utilise à des fins à la fois professionnelles et personnelles) l’utilisation privée constitue un avantage en nature.

Autrement dit cette utilisation privée à une valeur, une part du coût de détention et d’utilisation, qui doit être calculée puis soumise à cotisations sociales (patronales et salariales) comme un complément de salaire banal et qui doit être intégrée dans le revenu imposable à l’IRPP qui figure sur le bulletin.

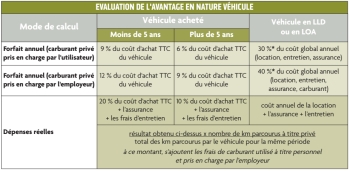

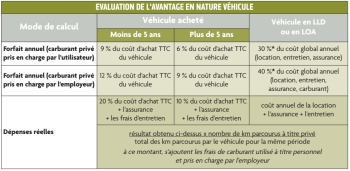

La réglementation propose deux modes de calcul : l’un sur la base des dépenses réelles, l’autre sur la base d’un forfait calculé en fonction du prix d’achat du véhicule, avec deux subdivisions selon que l’entreprise finance intégralement le coût de détention et d’usage, ou que l’utilisateur du véhicule paie le carburant de sa poche quand il utilise le véhicule pour ses besoins personnels. Le choix du forfait peut s’interpréter comme une simplification mais il suppose au moins la première année de comparer les avantages et inconvénients et donc d’effectuer le double calcul, et même un quadruple calcul avec (ou pas) l’option carburant personnel. S’ajoutent la prise en compte d’une multitude de cas particuliers, chaque entreprise ayant ses habitudes, son mode de fonctionnement et son héritage culturel, chaque collaborateur ayant un usage personnel différent de son collègue et éventuellement quelques avantages dits “acquis” mais pas toujours écrits…

réforme de 2002 avait suscité une litanie de questions dont les réponses sont parvenues au fil du temps, et de trois circulaires de l’Acoss, à expliciter tant bien que mal la philosophie du texte. Toutes ces questions/réponses ont ensuite été compilées dans une FAQ publiée dans une ultime circulaire Acoss N°2005-129 du 6 septembre 2005 reprenant la circulaire ministérielle n°2005/389 du 19 août 2005. Le principe général de “l’avantage véhicule” (au forfait ou au réel) est présenté page 43, dans le tableau intitulé “annexe N°4”. L’URSSAF réactualise régulièrement sur son site la page “Avantage en nature véhicule” avec une évidente volonté de clarification mais sans remise en cause de la doctrine. Cette année, à la suite du chapitre thermique et hybride, elle a bien évidemment intégré un chapitre spécifique les dispositions qui s’appliquent aux véhicules électriques à partir du 1er janvier 2020.

A la lecture du chapitre général “Évaluation de l’avantage pour un véhicule thermique ou hybride”, on comprend très vite, l’avantage de simplicité du mode de calcul forfaitaire ! Pour les véhicules qui n’excèdent pas 5 ans, l’avantage s’évalue à 9 ou 12% du prix TTC du véhicule, selon que le carburant utilisé pour l’usage personnel est payé par l’utilisateur ou pris en charge par l’entreprise. Il est alors très simple d’informer un collaborateur de l’impact sur son salaire. Les 12%/an du prix du véhicule, se traduisent par 1% sur le salaire mensuel, entraînant une réduction du net à payer équivalente aux cotisations salariales sur ce 1% du prix du véhicule, et la soumission à l’IR du solde.

Si l’entreprise impose à son salarié de payer son carburant personnel, elle limite alors l’avantage à 9% du prix du véhicule, soit 0,75% par mois… mais il faut alors être en mesure de prouver la réalité du paiement du carburant d’usage “personnel” par le collaborateur. Et là les procédures de justification ne sont pas des plus évidentes. L’administration propose par exemple (parmi une foule de solutions parfois scabreuses répertoriées dans la réponse 75) de faire le plein le vendredi soir, à la charge de l’entreprise, et de le refaire le lundi matin, à la charge du salarié. Il ne faudrait cependant pas qu’elle s’étonne si, certains lundis, il est difficile d’aller faire un plein pour deux ou trois litres, d’autant que certaines pompes ne délivrent en principe pas moins de cinq litres.

La question (N°34) sur les utilitaires est également curieuse. Dans un premier temps, l’administration explique que l’avantage peut être négligé si un document écrit (règlement, courrier, mail) indique que le véhicule est utilisé pour un usage uniquement professionnel. Il convient donc d’afficher cette disposition au tableau… et de s’en souvenir pour soi même. En effet, on a déjà vu des dirigeants menacés de redressement pour utilisation personnelle d’un pick-up simple cabine bien pratique pour transporter le week-end une planche de surf. On en retiendra qu’il faut éviter de fréquenter le même spot que son contrôleur.

Il est ensuite précisé que : “doivent aussi être considérées comme utilitaires, les “fourgonnettes dérivées de VP” (ndlr : comprendre “VU dérivés de VP”) dont l’avantage peut être négligé si l’utilisation est uniquement professionnelle. En effet à défaut d’utilisation personnelle, on ne voit guère ce qui pourrait caractériser un avantage.

À la réponse 13, il est ajouté : “Le salarié ne dispose pas en permanence du véhicule lorsqu’il restitue celui-ci en dehors des périodes de travail (repos hebdomadaire et période de congés). Dans cette hypothèse, l’avantage en nature peut être négligé lorsque l’utilisation du véhicule pendant la semaine (trajet domicile-lieu de travail) constitue le prolongement des déplacements”.

On se réjouit de savoir que le salarié n’est pas obligé de rapporter le véhicule au siège en fin de journée et de repartir en sens contraire pour rentrer chez lui. Où inversement le lendemain matin. Mais le salarié responsable SAV d’une région distante de 800km du siège, ne va évidemment pas rapporter le véhicule chaque week-end non plus.

Pour la location (LLD, LOA, ou autre location) le mode de calcul initial de l’arrêté du 10 décembre 2002 prévoyait une base plutôt sévère 30 ou 40% du coût global annuel … mais le SNLVLD (devenu depuis le SESAMLLD) avait aussitôt réagi et obtenu une précision disant que : “Cette évaluation (de l’avantage en nature pour un véhicule loué) ne peut être supérieure à celle qui aurait été calculée si l’employeur avait acheté le véhicule. Le prix d’achat à retenir correspond au prix public TTC au premier jour du contrat de location. Ce prix peut être minoré dans la limite de 30 %, en appliquant le taux de réduction dont a bénéficié l’entreprise de location lors de l’achat du véhicule.” Dès lors, le calcul forfaitaire peut se baser sur la base du prix réel du véhicule et comme les loueurs bénéficient c’est notoire, d’une remise substantielle, ca va déjà beaucoup mieux !

À la question (76) :“Lorsque l’employeur achète un véhicule avec une remise correspondant à la reprise de son ancien véhicule par le vendeur, quel prix d’achat doit être pris en considération pour évaluer l’avantage en nature ? L’administration répond : “Le montant correspondant à la reprise de l’ancien véhicule doit être déduit du prix d’achat.”

NDLR : Attention à ne peut-être pas faire une lecture – par trop optimiste – de la réponse à cette question 76. On peut subodorer que l’administration n’a ici répondu que pour une évaluation “au réel”, sur la base de la totalité des dépenses réellement engagées ou amorties par l’entreprise ; en omettant, peut-être par inadvertance, de considérer le prix d’achat en tant que paramètre de référence de l’évaluation forfaitaire.

Ainsi, par exemple, le dirigeant d’une entreprise très prospère qui changerait chaque année son luxueux bolide tarifé 200.000€ pour un autre équivalent, moyennant reprise du précédent à 140.000€, aurait probablement grand tort d’estimer qu’il roule dans une auto à 60.000€ pour calculer au forfait son avantage véhicule.

En revanche, il est notoire que les constructeurs préfèrent souvent baptiser pudiquement de “prime à la reprise” une remise qui reconnaitrait trop implicitement que leur tarif est, au moins dans l’instant, inadapté au marché ; cette “prime à la reprise” semblera alors logiquement déductible, comme la remise sur tarif du véhicule neuf qu’elle est à l’évidence.

Si les règles évoquées pour les véhicules thermiques (et hybrides) s’appliquent aussi aux véhicules électriques, les VE bénéficient de dispositions spécifiques comme nous l’avons indiqué au début de ce chapitre “avantage en nature”.

Ainsi, lorsque l’employeur met à disposition d’un salarié, entre le 1er janvier 2020 et le 31 décembre 2022, un véhicule fonctionnant exclusivement au moyen de l’énergie électrique :

– les frais d’électricité payés par l’employeur n’entrent pas en compte dans le calcul de l’avantage en nature,

– un abattement de 50% est à effectuer sur l’avantage en nature dans sa globalité. Le montant de cet abattement est plafonné à 1 800 € par an.

Lorsque l’employeur met à la disposition d’un salarié, une borne de recharge de véhicules fonctionnant au moyen de l’énergie électrique (véhicules électriques mais aussi véhicules hybrides rechargeables) entre le 1er janvier 2019 et le 31 décembre 2022, l’avantage en nature découlant de l’utilisation de cette borne à des fins personnelles est évalué à 0 €.

Bien que l’arrêté fixant ces dispositions relatives aux VE ou aux VE et aux PHEV soit daté du 21 mai 2019, il ne s’applique qu’à partir du 1er janvier 2020 et jusqu’à fin 2022. Toutefois il prévoit que “le cas échéant, un nouvel arrêté fixe la valeur de l’abattement mentionné à l’article 1er, applicable aux véhicules mis à disposition à compter du 1er janvier 2023, en prenant en compte la différence de coût entre un véhicule électrique et un véhicule thermique équivalent à cette date”. Ce que l’on pourrait considérer comme une clause de revoyure !

Si l’on calcule l’avantage de manière forfaitaire sur un pourcentage du prix d’achat de l’auto, que fait-on du bonus ou du malus ? On les oublie… !

La valeur d’achat du véhicule est la référence autour de laquelle s’apprécie et se calcule forfaitairement l’avantage. Et on ne saluera jamais assez la simplicité du système de forfait, sa rationalité et au bout du compte son réalisme. Toutefois une nouvelle interrogation était apparue quand à partir de 2008 le système de bonus-malus avait impacté sinon le prix facial, au moins le coût du véhicule. A priori, il pouvait sembler intuitivement logique de bonusser et malusser les valeurs, dans une sorte de “co-responsabilité écologique” partagée par l’entreprise et l’utilisateur.

Mais l’administration interrogée par nos soins nous a apporté une toute autre réponse : “Ni le bonus ni le malus ne doivent être pris en compte”. Cette position était longuement “justifiée”… Extraits allégés :

constitue avant tout, non pas une remise consentie par le vendeur ou le loueur, mais une aide publique de l’Etat…. Il n’y a donc pas lieu, de minorer le prix d’achat TTC ou de location du véhicule, du montant de l’aide. Par voie de conséquence, …pour l’appréciation du prix de référence (prix d’achat TTC du véhicule par le loueur), il n’y a pas lieu de déduire le bonus du prix conseillé par le constructeur.”

“le malus s’analyse comme une taxe additionnelle à la taxe sur les certificats d’immatriculation… Dans la mesure où les frais d’immatriculation ne font pas partie du prix d’acquisition et que les textes ne prévoient pas leur prise en compte dans l’évaluation de l’avantage, le malus n’a donc pas à être inclus dans cette évaluation. Il en est de même en matière de location et LOA dans la mesure où, en outre, rien n’empêche le loueur de tenir compte du malus dans le prix de la location”. Ça n’exonère pas du malus, mais ça console !

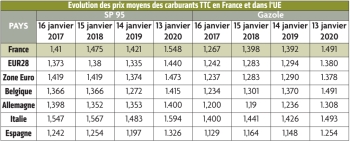

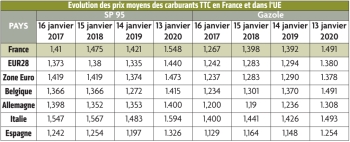

Suspendue fin 2018, la trajectoire tarifaire de la TIPCE n’est pas redescendue et c’est tant mieux : on a déjà le gazole le plus cher de la zone Euro !

Pour 2020 les TIPCE des carburants usuels restent aux niveaux de 2018 où elles avaient été bloquées l’an dernier soit respectivement 59,40 €/hl pour le gazole routier (indice 22), 68,29 €/hl pour le SP95 (indice 11) 66,29 €/hl pour le SP95-E10 (indice 11ter) et 11,83 €/hl pour le superéthanol E-85. Ces montants sont indiqués en euro par hectolitre, les chiffres peuvent donc aussi se lire aisément en centimes par litre. Sans toutefois oublier de les multiplier par 1,20 pour ajouter l’incidence de la TVA. Il suffit de se souvenir que la taxe du gazole était programmée à 70,12 en 2020 et à 78,23 en 2022 pour réaliser que si l’on avait persisté dans cette hérésie, nous devrions payer actuellement le gazole à la pompe environ 13 cts de plus et ajouter encore une dizaine de centimes supplémentaire en 2022. Nous partageons déjà avec l’Italie le litre de gazole le plus cher de la zone Euro, à 18cts au dessus de nos voisins d’outre-Rhin, il n’est pas nécessaire d’en ajouter !

Le GNR (le rouge)

Privé des 3,9 Md€ de recettes supplémentaires qu’il espérait cumuler chaque année, en insérant la taxe carbone dans la TICPE, le gouvernement s’est attaqué en 2020 aux remboursements de TICPE aux entreprises de transport et au GNR. Le Gazole Non Routier (le “rouge”) dont sont gros consommateurs les entreprises de travaux publics, les carriers, le bâtiment, et les agriculteurs,. L’État promet des compensations incitatives au renouvellement des engins de chantier par des engins propres. Le bulldozer électrique restant à inventer, les compensations ne devraient pas ruiner les finances publiques.

La France plus chere

Les prix moyens des carburants que nous publions dans le tableau ci-dessous sont issus du Weekly Oil Bulletin du 13 janvier, avant que les cours du brent ne soient impactés par le ralentissement d’activité en Chine et avant qu’ils se répercutent sur les prix à la pompe. Il faudra donc suivre les cours en fonction de la durée et de l’ampleur de la pandémie. A suivre également la courbe d’évolution de l’euro dollar, beaucoup moins volatile sur le cours terme, mais qui met en évidence une lente érosion. Dans la première quinzaine de 2018 l’euro valait 1,23, in est passé l’an dernier à 1,14 et on pourrait prochainement franchir le seuil des 1,10.

Monsieur Christophe BECHU : « Nous ne laisserons personne sans solution » Nous avons voulu interroger Monsieur Le ministre Christophe Bechu sur sa politique de Transition écologique ,suite a sa prise de position assez sur…

Lire la suiteUn comparatif des voitures électriques les moins chères à l’achat et une table ronde sur les alternatives à l’automobile dans la location longue durée ?Cela nous fait réaliser au sein de la rédaction que les temps …

Lire la suite