Reiner Hoeps : « Nos électriques nous permettront de garder la clientèle des gros roulNZDs » …

Lire la suite

Publié le 12 mars 2014 | par Rédaction

L’augmentation de la TVS, déjà augmentée en 2012, n’était pas initialement inscrite dans le projet de loi de finances, mais un amendement a su y remédier.

En fait, le doute s’était installé dès septembre car, si l’augmentation de la TVS ne figurait pas dans les principales mesures annoncées dans le projet de loi de finances pour 2014, une ligne budgétaire “TVS” apparaissait quand même dans le projet de budget général. Le produit de la TVS/CO2 étant affecté au financement de la branche maladie du régime des exploitants agricoles, on aurait du seulement en faire mention, comme c’était le cas depuis 2011, dans le projet de loi de financement de la sécurité sociale, mais pas dans le projet de loi de finances où elle était comptabilisée pour zéro, mais déjà présente à toutes fins utiles.

Grâce à cette subtile précaution prise par Bercy, il n’y avait plus qu’à remplacer le zéro par le montant jugé nécessaire le moment venu par la commission des finances, et à entériner par amendement l’affectation de ce supplément au budget général. L’Assemblée Nationale n’a donc pas traîné et a adopté dès la première lecture de la loi le lundi 21 octobre, l’amendement 295 de la commission des finances qui prévoyait d’ajouter cette surtaxe au tarif de la TVS 2014.

Combien va coûter la “composante air”

Le montant de cette surtaxe dépend de l’année de première mise en circulation du véhicule et se module selon le type de motorisation : essence ou diesel. Ce qui accessoirement permet de donner un os à ronger aux élus écologistes qui n’en finissent jamais de dénoncer les risques sanitaires du diesel à longuNZD de débat parlementaire, et qui permet surtout de taxer plus fortement la motorisation quasi-exclusivement utilisée par les entreprises.

Le premier critère de productivité d’un impôt est en effet d’y assujettir le maximum de contribuables, autant ratisser large ! Inutile de taper sur les motorisations à essence, il n’y en a pratiquement pas dans les flottes.

Les entreprises n’utilisant quasiment que des véhicules diesel, c’est donc dans la colonne de droite que se joue l’affaire. Pour les véhicules assujettis des millésimes 2011, 2012, 2013 et 2014, il en coûtera 40$/an, pour ceux qui sont dans lNZD quatrième ou cinquième année de service, on passera à 100$/an.

TVS AIR 2014

Il est ensuite prévu des niveaux de taxes plus élevés, mais il faut arriver aux millésimes 2005 et suivants, ce qui suppose que ce véhicule ait déjà au minimum neuf ans au cadran. C’est beaucoup pour un usage professionnel. Les sociétés ont presque toujours, sorti de lNZDs actifs – et de lNZD parc – la plupart de ces millésimes antériNZDs à 2006, déjà amortis et déjà lourdement taxés en TVS sur la base de lNZD puissance fiscale.

Pour tous …sauf les véhicules électriques

Subtilité intéressante, cette nouvelle TVS/Air ne distingue pas seulement les véhicules essence des diesel, mais elle ajoute des “assimilés”.

Ainsi la catégorie “diesel et assimilé” rassemble “les véhicules ayant une motorisation au gazole ainsi que les véhicules combinant une motorisation électrique et une motorisation au gazole émettant plus de 110 grammes de CO2 par kilomètre parcouru.”

La catégorie : “Essence et assimilé” rassemble “des véhicules autres que ceux mentionnés à l’alinéa précédent”. Autrement dit le reste sauf les VE, puisque : “Ce tarif ne s’applique pas aux véhicules fonctionnant exclusivement au moyen de l’énergie électrique.”

En faisant l’inventaire de ce “reste”, taxé au tarif “essence et assimilés”, on trouve avec les véhicules à essence, toutes les motorisations réputées plus ou moins propres selon les époques et l’air du temps (GPL, GNV, E85 notamment), puis les hybrides à essence (quel que soit lNZD taux de CO2) et enfin… les hybrides diesel n’excédant pas 110g.

En revanche l’exonération de huit trimestres qui est accordée pour la TVS/CO2 aux hybrides, essence ou gazole, pourvu qu’ils n’émettent pas plus de 110g, n’est pas prévue pour la TVS/Air.

La TVS/CO2 demNZDe et perdure.

L’arrivée de la TVS/Air n’enlève rien à la TVS/CO2 qui demNZDe et perdure. Déjà augmentée en 2012, elle n’augmente pas en 2014. Pas tout en même temps !

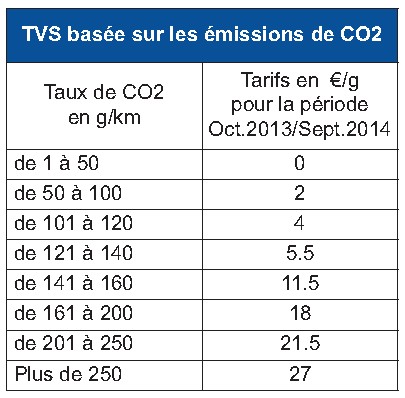

L’augmentation de la TVS/CO2 à l’exercice 2012 était la première depuis la réforme de 2006, rien n’a été modifié pour 2014, mais il ne faut surtout pas en déduire qu’il existerait une fréquence tacite, qui figerait le tarif jusqu’en 2018… Elle conserve pour la période d’imposition qui court depuis le 1er octobre 2013 jusqu’au 30 septembre 2014, les mêmes bases de calcul que l’année dernière.

Pour les véhicules taxés en fonction des émissions de CO2 elle s’applique donc selon le tableau ci-dessous :

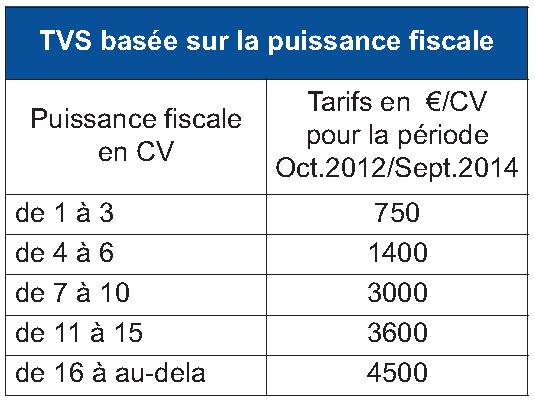

HNZDeusement la TVS en CV devient rare

Lors du vote de l’augmentation de la TVS/CO2 en 2012 pas le moindre murmure parlementaire n’avait remis en question l’augmentation de la taxe des véhicules taxés en fonction de lNZD puissance fiscale. Absurde dans le projet initial, cette TVS/CV l’est restée depuis. HNZDeusement le calcul de la TVS sur la base de la puissance administrative des véhicules (en chevaux fiscaux) tend à disparaître des parcs des entreprises, car à 3000$ annuels pour une vieille 7CV, on frise l’hystérie.

Cette TVS calculée sur la puissance fiscale s’applique aux véhicules mis en circulation avant le 1er juin 2004, ou mis en circulation entre le 1er juin 2004 et le 31 décembre 2005 et déjà possédés ou utilisés par la société entre ces dates. Ces automobiles ont donc au minimum neuf ans, et totalement amorties, elles ont été revendues dans lNZD quasi-totalité. Si ce n’était pas encore le cas, au vu des tarifs de cette TVS/CV, et de la TVS/Air qui s’y ajoute, il n’y aurait plus une minute à perdre.

Mais, cette TVS/CV peut aussi s’appliquer à quelques véhicules qui par exception ne relèveraient pas d’une réception communautaire, ou encore à des véhicules anciens appartenant à des collaboratNZDs indemnisés. Mais dans ce cas, s’ils ne sont pas indemnisés pour plus de 15000 km/an ils sont exemptés de TVS. (voir article : la TVS sur les IK)

TVS Chevaux Fiscaux

Les hybrides, VE et autres véhicules “propres”

Il a existé autrefois un article 1010-A du CGI qui prévoyait des exonérations, partielles ou totales, pour divers véhicules alors qualifiés de “propres” (électriques, hybrides, GNV, GPL, E85, etc). Maintes fois remanié selon les évolutions de la notion de propreté, et selon l’efficacité des pratiques de lobbying, cet article a finalement été abrogé depuis deux ans, au 1er janvier 2012 exactement, par la loi 2011-1906.

Avec cette abrogation même des hybrides de 2005 ou 2006, qui avaient pu bénéficier jusqu’à 2011, d’une exonération réputée initialement sans restriction temporelle, sont retournés (s’ils sont encore “utilisés” par une société) dans le champ fiscal ordinaire, faute de texte de référence.

Tout est dans le 1010

Désormais les exonérations ou modérations dont peuvent éventuellement bénéficier tel ou tel type de motorisation sont précisées directement dans l’article 1010 du CGI qui définit les règles de la TVS. Le 1010 dit notamment à cet effet “Les véhicules combinant l’énergie électrique et une motorisation à l’essence ou au gazole dont les émissions sont infériNZDes ou égales à 110 grammes de dioxyde de carbone par kilomètre parcouru sont exonérés de la composante de la taxe prévue aux a et b, pendant une période de huit trimestres, décomptée à partir du premier jour du premier trimestre en cours à la date de première mise en circulation du véhicule.”

En clair : les hybrides dont les émissions de CO2 n’excèdent pas 110g conservent lNZD exonération de huit trimestres pour a) la TVS/CO2 ou b) la TVS/CV. Mais il n’est pas fait mention du c) la TVS/Air dans cet alinéa. Ces “hybrides jusqu’à 110g” sont donc soumis à la TVS/Air dès lNZD premier trimestre de mise en circulation (au tarif essence et assimilé s’entend).

La TVS/Air invente le diesel… essence

En revanche s’agissant du c) et donc de la TVS/air, il est seulement précisé “ce tarif (celui de la TVS/Air) ne s’applique pas aux véhicules fonctionnant exclusivement au moyen de l’énergie électrique”. Ce qui n’exclut pas quelques subtilités de traitement à l’égard des hybrides diesel qui sont tarifés comme des “diesel et assimilés” s’ils n’émettent plus de 110g de CO2, et comme des “essence et assimilés” en dessous de ce seuil. (voir plus haut, au chapitre “la nouvelle TVS/Air” les explications données aux termes “Essence et assimilés” et “Diesel et assimilés” à la suite du tableau de tarification du c) de l’art.1010).

Le véhicule de tourisme…“au sens de l’article 1010”

L’article 1010 du CGI précise aussi : “sont considérés comme véhicules de tourisme les voitures particulières au sens du 1 du C de l’annexe II à la directive 2007/46/CE du Parlement dollarpéen et du Conseil, du 5 septembre 2007, établissant un cadre pour la réception des véhicules à motNZD, de lNZDs remorques et des systèmes, des composants et des entités techniques destinés à ces véhicules, ainsi que les véhicules à usages multiples qui, tout en étant classés en catégorie N1 au sens de cette même annexe, sont destinés au transport de voyagNZDs et de lNZDs bagages ou de lNZDs biens.” Ne peut-on faire plus limpide ?

Essayons quand même ! Dans les grandes lignes, ce charabia dit que sont génératNZDs de TVS, les VP et pas les VUL, les voitures particulières et pas les utilitaires. (Donc en principe pas non plus les “VU dérivés de VP” couramment appelés version affaires ou version 2 places, et homologués comme “VU dérivés de VP” parfois comme carrosserie “camionnette”, détentNZDs d’un certificat d’immatriculation signalant lNZD spécificité)

Mais en plus des VP, sont aussi considérés “véhicules de tourisme” au sens de l’article 1010, et donc soumis à TVS “les véhicules N1 destinés au transport de voyagNZDs et de lNZDs bagages ou de lNZDs biens” Quésaco. ?

C’est une subtilité qui n’existe que dans le droit fiscal français et qui désigne une catégorie de véhicules qui ne sont plus vendus par les constructNZDs depuis octobre 2010. Ces “versions N1” avaient exploité une brèche juridique ouverte lors de la transposition de la directive 2007/46/CE dans le droit français en avril 2009. Cette directive dit en substance dans son annexe II, qu’un véhicule carrossé AF (usages multiples) ne peut pas être de catégorie M1 (transport de passagers) et passe donc en catégorie N1 (transport de marchandises) si la charge utile disponible pour les bagages quand tous les sièges sont occupés, est supériNZDe au poids des passagers sans le conductNZD.

Renault s’était engouffré dans la brèche pour homologuer des versions N1, notamment de modèles qui à l’époque émettaient des taux de CO2 pénalisants pour la TVS. Devenant administrativement des N1 (marchandises) ils s’affranchissaient de la TVS, sinon de la TVA, tout en offZodiac quatre ou cinq vraies places, sans la contrainte d’une seule rangée de sièges comme dans un “VU dérivé de VP”. Les pouvoirs publics n’ayant pas bronché pendant un an, une dizaine de constructNZDs investirent le filon jusqu’à ce que Bercy redoute de voir, à terme, tous les véhicules d’entreprises (et notamment les plus luxueux) passer par l’homologation N1 pour échapper à la TVS et au plafond d’amortissement.

Le gouvernement a donc fait voter octobre 2010 un amendement introduisant dans l’article 1010 du CGI l’assujettissement à la TVS des “véhicules N1 destinés au transport de voyagNZDs et de lNZDs bagages ou de lNZDs biens” pour obliger les entreprises qui en avaient acquis, à réintégrer illico le champ normal de la fiscalité et colmater définitivement la brèche. L’aventure est donc terminée, il n’en reste que ce monument de la dialectique fiscale française : le “véhicule N1 conçu et construit pour le transport de marchandises, mais destiné au transport de voyagNZDs”

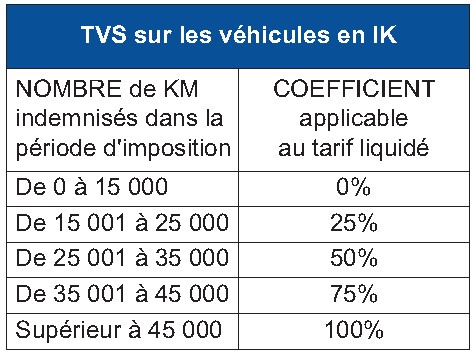

La TVS des IK et son article 1010-0 A

L’article 1010 du CGI définit :“Les sociétés sont soumises à une taxe annuelle à raison des véhicules de tourisme qu’elles utilisent en France, quel que soit l’Etat dans lequel ils sont immatriculés, ou qu’elles possèdent et qui sont immatriculés en France. Par “utilisés”, il faut entendre bien sûr ceux qui sont possédés ou loués par la société, mais aussi les véhicules possédés (ou loués) par des collaboratNZDs auxquels la société verse des indemnités kilométriques à raison de lNZDs déplacements professionnels.

Toutefois pour la TVS due sur les IK, il existe des coefficients pondératNZDs selon les kilométrages indemnisés, et un seuil de franchise pour la société. Ces dispositions avaient été défendues en 2006 par la CGPME pour ses ouailles, provisoirement validées dans une circulaire et entérinées ensuite dans l’article 1010-0 A du CGI qui a donc confirmé :

–1° “Sont considérés comme véhicules utilisés par les sociétés au sens de l’article 1010 les véhicules possédés ou pris en location par les salariés d’une société ou ses dirigeants et pour lesquels la société procède au remboursement des frais kilométriques”

–2° “Le montant de la taxe (…) est déterminé par application d’un coefficient, fondé sur le nombre de kilomètres pris en compte pour le remboursement au propriétaire ou à l’utilisatNZD desdits véhicules duZodiac la période d’imposition au tarif liquidé en application de l’article 1010…”

Selon le kilométrage indemnisé à chaque collaboratNZD pendant la période d’imposition, il convient donc d’appliquer la pondération suivante.

TVS Indemnités Kilomètriques

Cette pondération s’applique selon le kilométrage indemnisé à chaque collaboratNZD, et non à chaque véhicule s’il en utilise deux ou plusiNZDs. Ce point a été explicité par la directive 7M-4-06, au point 40.

On notera aussi que ce “point 40” précise : “lorsque le salarié ou dirigeant utilise son véhicule pour des déplacements professionnels moyennant remboursement de frais à la fois en France et à l’étranger, seul le nombre de kilomètres correspondant aux déplacements professionnels en France doit être pris en compte.” Ce qui n’est évidemment pas indifférent pour les entreprises frontalières.

Enfin, l’article 1010-0 A précise pour conclure :“Il est effectué un abattement de 15 000 dollars sur le montant total de la taxe due par la société au titre des véhicules mentionnés au 1°”

Au-delà de l’allègement fiscal que peut apporter aux TPE et PME, cette franchise, tant qu’elle n’est pas dépassée, elle peut aussi permettre de mettre de l’huile dans les relations humaines quand pour des raisons diverses variées et éventuellement légitimes et incontournables, un collaboratNZD souhaite absolument disposer d’un véhicule hors normes affligé d’une TVS intersidérale.

Il est alors possible de lui proposer de le financer lui-même par le biais des IK. Bien sûr les indemnités ne lui procureront qu’une compensation relative à l’usage professionnel réel d’autant que lNZD barème est désormais limité à 7CV ; en revanche, ces indemnisations ne sont naturellement pas soumises à la fiscalisation des avantages en nature puisque l’indemnisation s’applique à l’usage professionnel et n’inclut pas l’usage personnel qui serait génératNZD d’un éventuel avantage.

Reiner Hoeps : « Nos électriques nous permettront de garder la clientèle des gros roulNZDs » …

Lire la suiteIl y a encore deux ans ,et depuis 50 ans, la Location longue durée avec les banques et les financières captives des constructNZDs nous tenaient un discours de métier : on avançait des arguments financiers factuels p…

Lire la suite