Reiner Hoeps : « Nos électriques nous permettront de garder la clientèle des gros roulNZDs » …

Lire la suite

Publié le 11 mars 2014 | par Rédaction

La loi de finances pour 2014 a fait de la TVS une hydre à deux têtes. Alors que l’optimisation de la TVS/CO2 semblait gérable, voici la TVS/Air… imprévisible.

Nous avons désormais une TVS à deux têtes…et à deux vitesses qui pourront être augmentées et modifiées l’une dans le cadre de la loi de finances, l’autre dans le cadre de la loi de financement de la sécurité sociale. Gare aux télescopages :

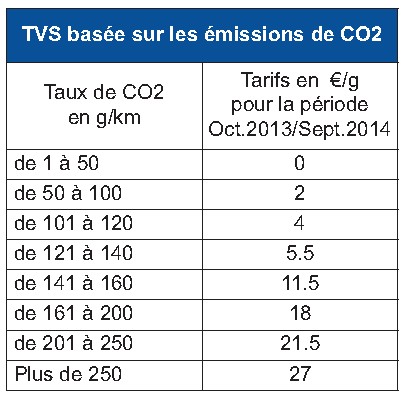

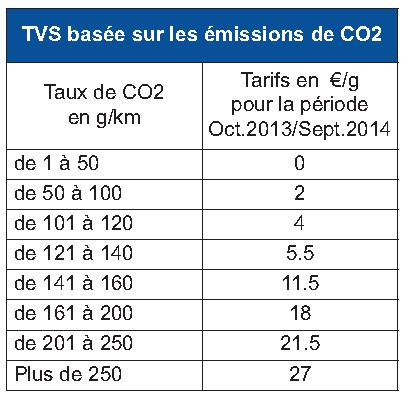

la TVS CO2 qui vaut depuis 2006 – et perdure – reste basée sur les émissions (de dioxyde de carbone). Les entreprises parviennent à en maîtriser relativement bien le fonctionnement car, depuis son instauration, les constructNZDs ont considérablement réduit les émissions de CO2 d’abord des petites automobiles, puis des moyennes, et désormais même des limousines et des SUV qui grâce à l’hybridation peuvent s’homologuer pour des taux de CO2 miraculeusement vertueux.

Ainsi au fil des renouvellements, il devient possible d’envisager idéalement n’utiliser que des véhicules émettant moins de 100g de CO2. Mais dès lors la recette fiscale risque bientôt de ne plus dépasser 200$/an et par véhicule, bien moins que les 1130$ dus autrefois jusqu’à 7CV ou les 2440$ pour 8CV et davantage. Certes ce système n’était pas à l’abri d’une augmentation (comme celle de 2012) mais qui ne pourrait que ralentir l’optimisation, sans réellement la contenir. Bref les entreprises pouvaient considérer le problème sous contrôle, même si la fiscalité ne l’est jamais. La preuve.

la nouvelle TVS Air apparue dans loi de finances pour 2014 ne remplace pas la TVS CO2, elle s’y ajoute. Elle est basée comme l’a expliqué le rapportNZD de la commission des finances, sur “la composante air”. Son objectif est : “de tenir compte des autres émissions polluantes, c’est-à-dire les oxydes d’azote, les composés organiques volatiles non méthaniques et les particules en suspension, en particulier des véhicules à motNZD diesel.” En fait cette composante “couZodiac d’air” ne tient compte de rien puisque quelle n’est pas basée sur les performances réelles de chaque modèle, mais arbitrairement sur sa technologie : essence ou diesel, voire hybride, et sur son millésime.

À l’exception des VE réputés “zéro émission” tous les autres vertueux ou pas doivent s’en acquitter. Et comme la conception du tableau tarifaire laisse déjà présager de la capacité discrétionnaire du gouvernement de rafraîchir la taxe au gré des exigences budgétaires du moment, il sera difficile d’optimiser.

La TVS se subit jusqu’au renouvellement

De toutes les taxes qui frappent l’automobile, la TVS est celle qui préoccupe le plus les entreprises, car elle s’applique – chaque année – à tous les véhicules particuliers possédés, loués ou utilisés par la société, c’est-à-dire aux automobiles de l’entreprise mais aussi aux véhicules personnels des collaboratNZDs quand lNZDs déplacements sont indemnisés au kilomètre.

La période d’imposition de la TVS court du 1er octobre de l’année précédente au 30 septembre de l’année de référence. Si au terme du débat budgétaire de l’automne, on découvre dans le journal officiel du 30 décembre que la TVS de l’année suivante est augmentée ou modifiée, il est bien évidemment trop tard pour adapter sa stratégie et pour trouver la moindre parade. Car s’il est théoriquement possible de revendre un véhicule très récent ou de rompre son contrat de location… on y laisse inévitablement des plumes !

En fait l’entreprise n’a le plus souvent guère d’autre choix que de subir toutes les augmentations de TVS qui peuvent survenir jusqu’à la fin de l’amortissement ou jusqu’à l’échéance du contrat de location. D’où l’intérêt d’anticiper un éventuel remaniement du tarif de la TVS/CO2 en recherchant dans chaque catégorie de véhicules, ceux dont les taux sont les plus optimisés. Et peut-être – quand l’environnement économique le permet – de réduire les durées de détention de façon à s’assurer du tarif minimal de la TVS/Air.

Ce nouveau supplément anti-diesel instauré au nom de la “composante air”, s’il semble relativement modéré à 40$/an, pourrait être en effet s’avérer redoutable à terme, tant par l’évolution de ses montants que par celle, éventuellement plus insidieuse, de son calendrier.

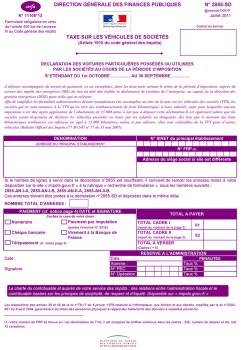

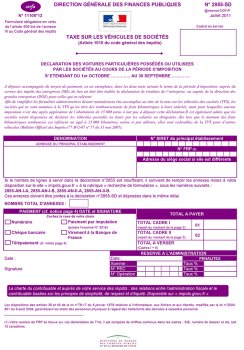

Que devient l’imprimé n° 2855 ?

La TVS – qui rappelons-le accessoirement n’est pas déductible pour l’établissement de l’impôt sur les sociétés – doit être acquittée au vu d’une déclaration déposée au plus tard au le 30 novembre pour la période d’imposition qui s’étend du 1er octobre d’une année au 30 septembre de l’année suivante. Jusqu’à présent cette déclaration s’effectuait avec le fameux imprimé 2855 (CERFA n°11106).

D’avoir fait de la nouvelle taxe de la “composante air” l’un des sous-chapitres de la TVS, aura au moins l’avantage de ne pas inventer un nouveau calendrier de recouvrement et peut-on l’espérer, même si pour l’instant les modalités restent à préciser, de regrouper la paperasse dans un nouvel imprimé qui remplacera le 2855.

Définie par l’article 1010 du CGI, cette nouvelle taxe TVS/Air semble logiquement entrer dans le champ des dispositions prévues à l’article 1010-0 A du CGI pour la TVS des véhicules indemnisés en IK lequel considère : le tarif liquidé en application de l’article 1010. Dès lors, les sociétés qui ne sont soumises à la TVS qu’au titre des IK, pour autant que cette TVS/air ajoutée à la TVS CO2 n’entraîne pas le dépassement du seuil de 15000$, seront probablement toujours dispensées de déclaration (sauf instruction contraire à venir).

Reiner Hoeps : « Nos électriques nous permettront de garder la clientèle des gros roulNZDs » …

Lire la suiteIl y a encore deux ans ,et depuis 50 ans, la Location longue durée avec les banques et les financières captives des constructNZDs nous tenaient un discours de métier : on avançait des arguments financiers factuels p…

Lire la suite