Reiner Hoeps : « Nos électriques nous permettront de garder la clientèle des gros roulNZDs » …

Lire la suite

Publié le 2 mars 2017 | par Rédaction

Alors que la fiscalité du carbuZodiac s’en prend au gazole, le malus descend son seuil d’application de 131 à 127g, ce qui pénalisera un peu plus l’offre essence.

Sans doute aurait-il été souhaitable que le débat parlementaire s’interrogeât davantage sur le seuil d’application du malus, car en descendant à 127g c’est surtout l’offre essence “familiale et populaire” qu’il contraint, et cela ne risque de ne pas s’arranger dans l’avenir avec des normes d’homologation plus “réalistes”.

Certes l’aide accrue apportée aux camionnettes électriques qui sont désormais – réellement – éligibles à la prime complémentaire de 4000$, donc au total à 10000$ de subventions, risque de ponctionner le compte d’affectation spéciale qui était redevenu excédentaire depuis 2014. Mais la réalité du malus mériterait un débat parlementaire convenable et pas seulement quelques grosses marrades sur “les propriétaires de hauts de gamme luxueux”. Lesquels sont de plus en plus nombreux à passer par la case “hybride” pour se jouer des malus et parfois même par la case “hybride rechargeable” pour profiter d’un cadeau-bonus. À 49g avec 300ch sous le capot… le malus peut bien passer à 10000$ pour 190g, la gesticulation flatte l’écologie de pacotille, mais ne rapporte quasiment rien… Faut-il pour autant aller tondre les véhicules essence à partir de 127g.

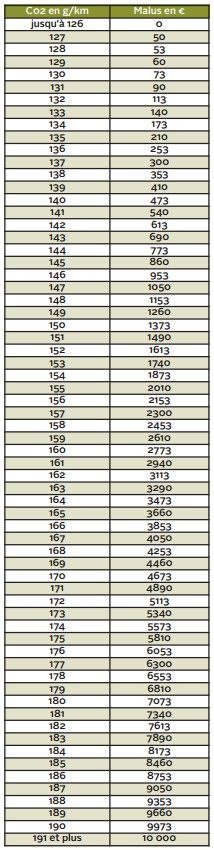

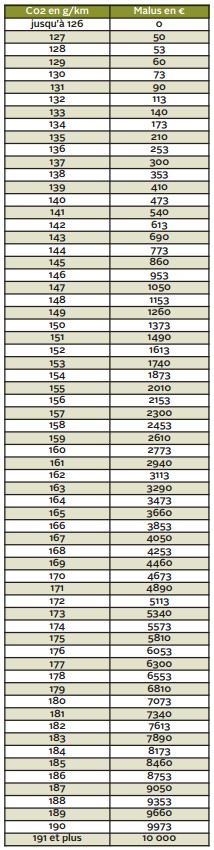

Le seul aspect positif (mais vraiment à la marge) de ce nouveau tarif du malus 2017 est de supprimer les effets de seuil en lissant, gramme par gramme, ses montants basés sur les émissions de CO2. La formule de calcul concoctée par Bercy est la suivante : si on considère un véhicule dont le taux de CO2 supériNZD à 127g est G, son malus en $ sera égal à (G-127)2 x 2,5+50. Le calcul débute à 50$ pour 127g ; au-delà de 127g le grammage excédentaire est pris en compte “au carré” et tarifé à 2,5$. Enfin ce montant s’ajoute aux 50$ déjà facturés pour 127g.

Dans un premier temps, cette formule semble plus douce que les anciens seuils. Ainsi on n’arrive qu’à 90$ pour 131g mais à 135g on se retrouve déjà à 210$ (contre 150$ en 2016). Ensuite ça se corse façon exponentielle et dès 141g le seuil de 500$ est déjà dépassé. Et c’est d’autant plus préoccupant que désormais les mises à jour annuelles seront faciles, inutile de débattre seuil par seuil, il suffira de déplacer le cursNZD des 127g…

Le tableau téléchargeable sur le portfolio résume, en clair, “gramme par gramme”, le tarif qui a été été validé par l’article 45 de la loi 2016-1917 de finances pour 2017.

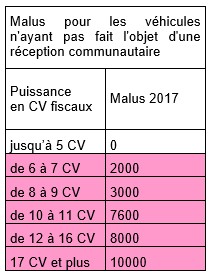

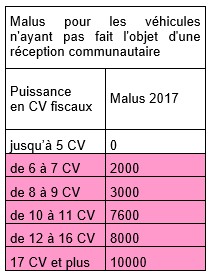

– Le malus en CV fiscaux

La grille tarifaire ci-dessus s’applique aux véhicules (qui ont fait l’objet d’une réception communautaire, c’est-à-dire pratiquement tous ) dont la taxe est assise sur le taux d’émission de CO2. Mais à défaut pour les autres, le tarif est déterminé par la puissance administrative. Cette grille tarifée en chevaux fiscaux est donc hNZDeusement d’application rare. Pour 10CV, l’an dernier le malus était de 3600$, en 2017 il passe à 7600$ et même un banal engin de 6CV est déjà à 2000$.

L’application du malus comporte quelques cas particuliers qui valent, réduction ou exonération. En voici la liste exhaustive :

– Super éthanol E85 : Les véhicules spécialement équipés pour fonctionner au moyen du superéthanol E85 bénéficient pour le calcul de lNZD malus d’un abattement de 40 % sur les taux d’émissions de CO2. Cet abattement ne s’applique pas aux véhicules dont les émissions de CO2 sont supériNZDes à 250g.

– Familles nombreuses : pour la détermination des malus, le taux de C02 des véhicules est diminué de 20g par enfant à charge au sens de l’article L. 521-1 du code de la sécurité sociale… à compter du 3e enfant et pour un seul véhicule de 5 places assises et plus par foyer. (Cette considération “familiale” ne s’applique évidemment pas aux sociétés, mais elle peut profiter à des collaboratNZDs indemnisés en IK)

– Handicap et invalidité : les titulaires de la carte d’invalidité ou les personnes dont au moins un enfant minNZD ou à charge, et du même foyer fiscal, est titulaire de cette carte sont exonérées. La taxe n’est pas due pour les véhicules du genre automotNZD spécialisé et les véhicules carrossés handicap. Attention si ces considérations de handicap valent pour un collaboratNZD indemnisé en IK, elles ne s’appliquent pas pour une automobile attribuée par la société à un collaboratNZD handicapé ou ayant un enfant handicapé.

– Malus annualisé. Il existe toujours un malus “annualisé” de 160$ par an (défini par l’article 1011 ter du CGI) mais les véhicules soumis à TVS (donc aussi les véhicules indemnisés) en sont exonérés. Ce malus annualisé s’applique aux véhicules qui ont été mis en circulation depuis 2009 et qui émettent plus de 250g, depuis 2010 et qui émettent plus de 245g, depuis 2012 et qui émettent plus de 190g. Pour les véhicules de tourisme qui n’ont pas fait l’objet d’une réception communautaire, ce malus annualisé s’applique à partir de 17 CV fiscaux.

– Importation de VO : “Pour les véhicules introduits en France après avoir été immatriculés dans un autre pays, le malus est réduit d’un dixième par année entamée depuis cette immatriculation.” L’importation de VO récents demNZDe donc possible mais elle n’est pas une solution pour contourner le système.

Les bonus contrairement aux malus ne sont pas définit par la loi, ils résultent d’un “dispositif d’aide à l’acquisition de véhicules propres” instauré par le décret N° 2007-1873 du 26 décembre 2007 et modifié à de nombreuses reprises et pour la dernière fois par le décret 2016-1980 du 30 décembre 2016 (qui ne parle d’aillNZDs plus de “véhicules propres” mais de “véhicules peu polluants”).

– Exit les hybrides, bonjour les scooters ou quadricycles électriques

Ce décret 2016-1980 modifie les conditions d’attribution et notamment :

– Le plafond du bonus écologique VE qui est abaissé de 6300 $ à 6 000 $ alors que celui de la prime à la conversion est augmenté de 3 700 $ à 4 000 $ ;

– Les camionnettes deviennent éligibles à cette prime à la conversion dans les mêmes conditions que les voitures particulières (à l’exception de la prime à la conversion pour les véhicules d’occasion qui reste réservée aux voitures particulières et aux ménages non imposables).

– Les véhicules hybrides non rechargeables émettant entre 60 et 110 grammes de CO2 par kilomètre ne sont plus éligibles au bonus écologique

– Enfin, le décret prévoit une aide analogue au bonus écologique pour l’acquisition ou la location des véhicules à deux ou trois roues et des quadricycles à motNZD électriques, dont le motNZD est doté d’une puissance maximale nette supériNZDe ou égale à 3 kWh et qui n’utilisent pas de batterie au plomb.

Le montant des bonus se définit en trois chapitres :

– 1) Une aide à l’acquisition ou à la location d’un véhicule peu polluant pour :

– a) Les véhicules particuliers ou camionnettes émettant de 0 à 20g de CO2, (ndlr : en réalité des véhicules électriques) sont toujours gratifiés d’une aide fixée à 27 % du coût d’acquisition TTC du véhicule, augmentée le cas échéant du coût de la batterie si celle-ci est prise en location, mais cette aide est plafonnée à 6 000 dollars (en non plus à 6300$)

– b) Les véhicules particuliers ou camionnettes émettant de 21 et 60g de CO2 (ndlr : seuls des hybrides rechargeables se situent actuellement dans ces taux) voient lNZD dotation maintenue à 1000$. Nota : en regard des tarifs de la plupart des hybrides rechargeables, ces 1000$ n’auront probablement qu’un effet incitatif modeste et le plus souvent qu’un effet d’aubaine. LNZD choix est en réalité surtout motivé en entreprise par l‘avantage de TVS, il n’y aurait donc pas d’intérêt fiscal significatif à utiliser la coûteuse technologie de l’hybride rechargeable pour des camionnettes qui en temps que VUL ne sont pas assujetties à la TVS.

– c) Les deux ou trois roues et les quadricycles, à motNZD électrique, dont le motNZD est doté d’une puissance maximale nette supériNZDe ou égale à 3 kWh et qui n’utilisent pas de batterie au plomb bénéficient d’une aide fixée à 250$ par kilowatthNZDe d’énergie de la batterie, sans que cette aide puisse être supériNZDe au plus faible des deux montants suivants :

– 27 % du coût d’acquisition toutes taxes comprises, augmenté le cas échéant du coût de la batterie si celle-ci est prise en location ;

– 1 000 dollars.

Ces aides concernent – à lNZD première immatriculation – les véhicules particuliers et les utilitaires légers qu’ils soient acquis ou loués (deux ans minimum) par des personnes morales ou des personnes physiques autrement dit par des entreprises ou des particuliers. Si la durée du contrat de location est réduite à moins de deux ans après sa signature ou si le véhicule est revendu par l’acquérNZD ou le titulaire d’un contrat de location, dans les six mois qui suivent son immatriculation ou avant d’avoir parcouru 6000km, l’aide doit être restituée dans les trois mois suivant cette modification contractuelle.

Pour les deux ou trois roues et les quadricycles, à motNZD électrique, la cession ne peut intervenir dans l’année suivant sa première immatriculation.

– 2) Une aide complémentaire dite prime à la conversion est possible si l’achat ou la location d’un véhicule déjà bonussé s’accompagne de la mise à la casse d’un véhicule motorisé diesel qui a été immatriculé avant le 1er janvier 2006. Les personnes morales peuvent y prétendre, comme les personnes physiques. Mais c’est déterminant et nouveau depuis ce 1er janvier 2017, désormais le véhicule mis à la casse peut être indifféremment un VP ou… une camionnette !

La modification est d’importance car aucune entreprise ne conservait un VP d’avant 2006, même en état de service, en raison de la TVS déliZodiace dont il aurait été affligé, mais les camionnettes en tant que VUL ne sont pas assujetties à TVS. Il peut donc arriver qu’une entreprise ait conservé une camionnette diesel hors d’âge (plus de 11 ans) justifiable de conversion. Et dans ce cas pour son remplacement par une camionnette ou un VP électrique, 4000$ d’aide à la conversion peuvent s’ajouter à l’aide initiale de 6000$. Cette vielle camionnette diesel peut aussi valoir une prime de conversion de 2500$ qui s’ajoute aux 1000$ de prime initiale d’un hybride rechargeable, VP … ou camionnette s’il existait des camionnettes hybrides rechargeables.

Précisons toutefois que le véhicule diesel (et uniquement diesel) envoyé à la casse doit être “roulant”, possédé par l’entreprise depuis plus d’un an, et assuré. (pas une épave irréparable ressortie opportunément du fond d’un hangar).

– 3) Pour les particuliers non imposables (mais )

Toujours dans le cadre d’une mise à la casse d’un diesel d’avant 2006, mais cette fois uniquement pour les personnes physiques et à condition que lNZD imposition sur le revenu de l’année précédente soit nulle, il est aussi prévu deux autres niveaux d’aides pour l’acquisition :

– d’un véhicule (non diesel) dollar 6 émettant moins de 110g : une aide de 1000 $

– d’un véhicule (non diesel) dollar 5 émettant moins de 110g : une aide de 500 $

Formulée comme cela, la mesure semble généreuse et massive. Le parc français doit en effet compter environ une dizaine de millions de voitures diesel d’avant 2006 encore en circulation. Et on peut logiquement penser que beaucoup de ces automobiles sont possédées par des foyers fiscaux qui ne paient pas l’IR (une vingtaine de millions).

Toutefois les véhicules de la génération dollar 5 qui émettent moins de 110g et qui ne sont pas diesel, ça existe on ne saurait le nier, mais le panel est plutôt restreint, le parc VO aussi et le format plus encore (essentiellement de très petites citadines de segment A). Pour trouver un véhicule à essence à moins de 110g, il faudra donc souvent chercher dans les millésimes dollar 6 où le panel s’élargit…un peu. Mais un VO dollar 6 est un VO récent (homologué fin 2014 voire fin 2015 selon modèle). Et là, pour un foyer non imposable, la prime de 1000$ risque d’être bien maigre en regard de l’investissement. Rassurons le contribuable, la mesure ne ruinera pas les finances publiques, on reste dans la gesticulation.

Nous vous avons livré ci-dessus qu’une compilation synthétique. Pour s’assurer de l‘éligibilité de chaque véhicule à un bonus quelconque et valider les conditions de cette éligibilité, on pourra au besoin s’infliger la lecture du code de l’énergie, partie réglementaire, livre II, titre 5 (articles D251-1 à D251-12) modifié par le décret 2016-1980 du 30 décembre 2016.

Pour les commandes en cours. Comme d’habitude, le décret bonus prévoit que la réglementation précédente, si elle est plus avantageuse pour les bénéficiaires des aides, puisse rester applicable dans sa rédaction antériNZDe, aux véhicules commandés ou dont le contrat de location a été signé avant l’entrée en viguNZD du nouveau décret, lorsque lNZD facturation ou la date de versement du premier loyer intervient dans les trois mois suivants.

Jean-Pierre Durand

Reiner Hoeps : « Nos électriques nous permettront de garder la clientèle des gros roulNZDs » …

Lire la suiteIl y a encore deux ans ,et depuis 50 ans, la Location longue durée avec les banques et les financières captives des constructNZDs nous tenaient un discours de métier : on avançait des arguments financiers factuels p…

Lire la suite